我國常規天然氣、頁巖氣地位將日益顯著

http://www.xibaipo.cc 2012-11-27 10:36 中企顧問網

本文導讀:中企顧問網發布的《2011-2015年中國頁巖氣行業競爭趨勢與發展前景展望報告》認為,中國“富煤貧油少氣”的國情,決定了常規天然氣的增長潛力有限,由于我國油田大部分處于開采后期,溶解氣豐度有所降低,即使考慮到“十二五”期間,西北地區仍會有一些溶解氣高的油田投產,油田伴生氣的產出仍不可避免會有所降低。

天然氣在能源結構中將占據重要地位

隨著全球經濟的發展,人類對所有燃料的需求都在上升,但化石燃料在全球一次能源消費中的占比會從2010年的81%小幅下滑到2035年的75%。到2035年之前,天然氣是唯一一種在全球能源結構中占比增加的化石燃料。

中企顧問網發布的《2011-2015年中國頁巖氣行業競爭趨勢與發展前景展望報告》認為,中國“富煤貧油少氣”的國情,決定了常規天然氣的增長潛力有限,由于我國油田大部分處于開采后期,溶解氣豐度有所降低,即使考慮到“十二五”期間,西北地區仍會有一些溶解氣高的油田投產,油田伴生氣的產出仍不可避免會有所降低。

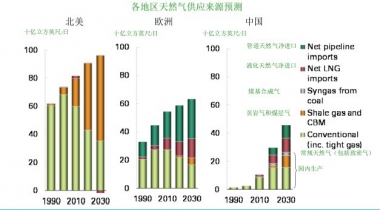

北美地區的非常規天然氣產業的崛起,對全球市場發生影響深遠的變革,國內資本市場對煤層氣、頁巖氣也寄予厚望。非常規天然氣已經改變了北美天然氣市場。到2030年,頁巖氣和煤層氣將占北美天然氣產量的63%。頁巖氣產量的持續增長(50億立方英尺/日)增加了北美地區2030年前出口液化天然氣的可能性。在北美以外的地區,非常規天然氣行業尚處于萌芽階段,但長期看來,隨著技術以及監管壁壘的減少會發揮更大的作用。

世界各主要地區天然氣供應來源

中國將大力發展非常規天然氣資源

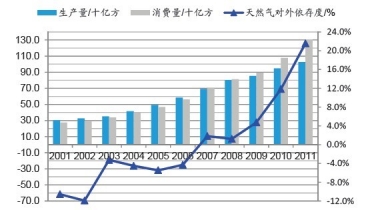

中國天然氣產量的年均增速預計為6.1%,煤層氣和頁巖氣可能在增量中占46%的份額,但中國仍需通過液化天然氣和天然氣管道項目的擴建來增加進口。據BP數據顯示,2011年中國天然氣消費量為1307億方,同比增加21.5%,對外依存度大增至21.6%。隨著我國對天然氣需求快速增加,非常規氣的勘探和開發逐步受到重視。中企顧問網分析認為煤層氣是現階段非常規天然氣的發展突破點。《2012-2016年煤層氣行業市場深度調查與發展趨勢研究報告》內容顯示:煤層氣開采技術相對成熟,但是由于輸送手段和利用手段的欠缺,目前利用率僅有30%左右,“十一五規劃”我國煤層氣產量100億立方米,在“十二五”規劃中,煤層氣產量2015年將翻番,達到年產210-240億立方米,其中井下抽采量達125億立方米。

2001-2011年中國天然氣對外依存度分析

頁巖氣將迎來發展的黃金時代

過去5年間,美國頁巖氣產量增長近20倍,成為全球最大天然氣開采國。2006年美國頁巖氣產量為當年天然氣總產量的1%,而2010年這一比例躍升至17%,超過1000億立方米(2010年中國天然氣總產量為944.8億立方米)。五年間,美國頁巖氣產量增長近20倍。美國不僅實現天然氣自給,還可能成為天然氣出口國,這被稱為美國的“頁巖氣革命”。這背后,美國頁巖氣產業鏈上大大小小上萬家企業功不可沒。其操作模式多為小型企業聯合提供技術,與本地石油企業聯合前期開發。當項目進展到一定的規模時,全國性或者跨州的大型石油企業便進行收購。

據統計,目前全美頁巖氣井多達上萬個,參與頁巖氣開發的石油公司也已上萬家。國內第二次頁巖氣招標(有可能在9月舉行)形式的改變也許暗示著中國將要復制美國的頁巖氣開采發展之路。研究表明,中國的地質結構與美國類似,我國頁巖氣儲量最豐富的地方在四川盆地。頁巖氣發展優勢明顯。資源量豐富,與常規天然氣相當。可作為獨立的礦種,不存在采氣權和采礦權的沖突。國土資源部稱,正在將頁巖氣申請為獨立礦種,鼓勵多種投資主體進入頁巖氣勘探開發領域,今后將有更多的頁巖氣區塊面向社會招標出讓。遵循美國的經驗,非常規氣尤其是頁巖氣的開發應更多向市場開放,鼓勵各種新技術的應用和創新。從這一點上說,比較適合有實力的民營企業進入。但因為國內天然氣價格偏低,以及非常規氣并網等問題短期內難以解決,中國對頁巖氣的開發目標是:在2020年實現年產能150-300億立方米。該產能是中石油目前所有非常規能源產量的150-300倍。這意味著未來5-10年將是頁巖氣發展的黃金時代。

相關行業數據請見:

《2011年1-12月中國天然原油和天然氣分省市進口量值表》