2012年中國鈦白粉行業發展回顧

http://www.xibaipo.cc 2013-03-12 11:40 中企顧問網

本文導讀:國內鈦白粉產能大幅擴張。大量新項目的投產將顯著擴大國內鈦白粉的產能,根據涂料工業協會預計,“十二五”末全國鈦白粉總產能將增至500萬噸。從鈦白粉歷年產能統計可以看出,自2000年起鈦白粉的產能利用率逐漸下降。我們認為,鈦白粉未來一定時期將而對消化過剩產能的問題。

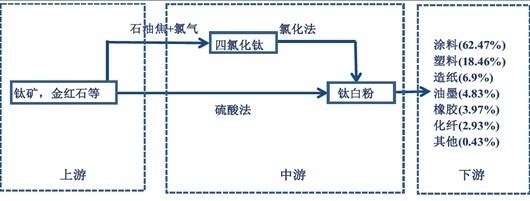

鈦白粉無毒、白度高,是性能最為優異而全而的白色顏料,紙等多個領域,其中在涂料工業用量最大,約占總量的62%年全國鈦白粉總產量工181萬噸,同比增長23%o廣泛應用于涂料、塑料、造造紙業占需求7%左右。2011

鈦白粉產業鏈

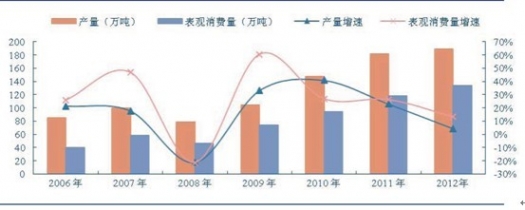

2011年鈦白粉價格暴漲,價格劇烈波動的原因包括:(1)原材料價格大幅上漲。鈦白粉的上游是鈦礦,90%的鈦精礦被用于生產鈦白粉。我國的鈦礦供給有一半源自進口,而其中40%來自于越南。越南宣布2011年底全面禁止鈦精礦出口,造成了中國鈦原料供應的急劇減少。(2)供需格局的改變。金融危機導致2008,2009年鈦白粉消費量嚴重下滑,很多生產企業選擇關閉或者閑置產能,2010年鈦白粉需求恢復到金融危機前水平,推動鈦白粉價格暴漲。(3)海外提價推動出口需求。2011年底,國外鈦白粉巨頭KRONOS、下ronox和杜邦數次宣布提價,導致國內外價差增加。這一方而促使國內廠商跟風提價,另一方而導致鈦白粉的出口需求激增40%,使國內鈦白粉供給更加趨緊。

2006至2012年鈦白粉產銷量變化

鈦白粉價格有望保持平穩,暴漲重現可能性較低。基于對上游原材料及供需變化預測,我們鈦白粉價格有望保持平穩,原因包括:

(1)越南鈦精礦出口限制有望實質性解除。由于2011年5月越南出臺限制向中國出口鈦礦的政策,同時又因越南國內加工能力有限,導致鈦鐵精礦的庫存量(包括以前的庫存)截至2012年底已經超過了100萬噸。2013年2月,鈦白粉協會應越南邀請考察部分鈦砂礦,我們認為越南鈦精礦出口或直接解禁,或通過合作加工以鈦白粉形式流入國內,越南出口限制有望實質性解除。

(2)國內鈦白粉產能大幅擴張。大量新項目的投產將顯著擴大國內鈦白粉的產能,根據涂料工業協會預計,“十二五”末全國鈦白粉總產能將增至500萬噸。從鈦白粉歷年產能統計可以看出,自2000年起鈦白粉的產能利用率逐漸下降。我們認為,鈦白粉未來一定時期將而對消化過剩產能的問題。

“十二五”期間我國鈦白粉產能大幅擴張