2013年全球大尺寸面板供應步入調整期

http://www.xibaipo.cc 2013-04-02 13:23 中企顧問網

本文導讀:2013年大尺寸面板供應量增幅有限,主要有三方面原因:1)中高世代線切割小尺寸面板比例提升顯著,一定程度上減少了大尺寸面板供應。2)日、韓、臺加快技術升級改造,但新技術工藝復雜且良率偏低,改造后新產線產能縮減;3)LCD資本開支減少,2013年無新增產線開出。

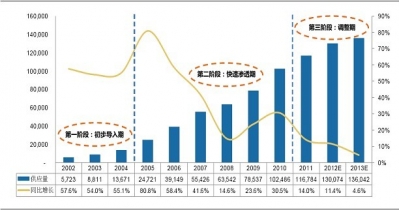

從面板供應角度來看,LCD行業的發展歷程大致可分為三個階段,

初步導入期(2002-2004年):由于初期供給量較低,所以這一階段的復合增長率較高,約63%;

快速滲透期(2005-2010年):LCDTV的滲透率由10%增長至77%,在需求帶動下大尺寸面板行業供應量復合增長率約33%;

調整期(2011年至今):由于在第二階段面板產能擴張過快,加之需求開始疲軟導致面板供需失衡,面板價格持續下滑,各面板大廠陸續虧損,開始重新調整擴產計劃,故此階段大尺寸面板供應量復合增長率約10%,而2013年大尺寸面板供應量增幅預估僅為4.6%。

2013年大尺寸面板供應量增幅有限,主要有三方面原因:1)中高世代線切割小尺寸面板比例提升顯著,一定程度上減少了大尺寸面板供應。2)日、韓、臺加快技術升級改造,但新技術工藝復雜且良率偏低,改造后新產線產能縮減;3)LCD資本開支減少,2013年無新增產線開出。

2002-2013年全球大尺寸面板供應走勢(單位:km2)