2013年中國醫療IT行業處于蜜月期,新公司層出不窮

http://www.xibaipo.cc 2013-04-15 13:46 中企顧問網

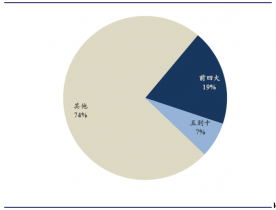

本文導讀:目前,行業集中度極低,東軟集團、衛寧軟件是數字醫院解決方案的前兩名,東華軟件在高端市場份額領先,但都不屬于整包項目,在已經實施的52億中,我們估計目前前十大的廠商收入份額為26%,仍然屬于明顯的跑馬圈地階段。

2009年4月新醫改的3521工程帶動了行業的第一波投入熱潮,但這一輪投入主要是政府牽頭的醫療基建需求。由于醫療IT項目偏實施,服務半徑和模型通用度受限,外資廠商在人員報價上不具有優勢,而本土廠商之間的產品及服務的差異性較小,因此整個市場競爭較為激烈,集中度非常低,新公司層出不窮。

2009年是資本流入醫療行業的開始,經過了一段時間的摸索,行業的訂單爭奪逐年激烈,以衛寧軟件(300253)為例,盡管收入的同比增長達40%~55%,而凈利潤增速僅為15~25%之間,部分龍頭廠商在中小型合同的落實上甚至動用了高管。行業短期進入犧牲利潤搶市場占有率的競爭升級階段。

目前,行業集中度極低,東軟集團、衛寧軟件是數字醫院解決方案的前兩名,東華軟件在高端市場份額領先,但都不屬于整包項目,在已經實施的52億中,我們估計目前前十大的廠商收入份額為26%,仍然屬于明顯的跑馬圈地階段。

2012年行業處于明顯的跑馬圈地狀態

除去全院數字化解決方案類的綜合性廠商外,其他均為體量較小的產品型公司。目前的競爭格局類似于美國2000年左右的市場,經歷過市場亂戰,龍頭企業市場份額逐漸穩定,企業將會深耕客戶,優化產品線乃至數據平臺化,服務傳送至客戶,迎來利潤的拐點。