2012年我國汽車零部件行業基本情況解析

http://www.xibaipo.cc 2013-06-17 10:49 中企顧問網

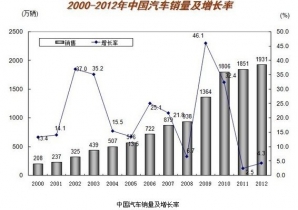

本文導讀:據中國汽車工業協會統計,受全球性金融危機的影響,2008 年我國汽車增速放緩,產銷量分別為934.51 萬輛和938.05 萬輛,同比增長5.21%和6.70%;2009 年,隨著《汽車產業調整與振興規劃》,汽車下鄉、汽車以舊換新等一系列積極政策的出臺,我國汽車產銷實現了“井噴”式增長,全年產銷量分別為1,379.10 萬輛和1,364.48 萬輛,同比增長47.58%和45.46%,首次成為世界第一大汽車消費國。

1、我國汽車行業發展狀況

近年來,我國成為全球汽車行業發展最為迅速的地區之一。“十一五”期間,我國汽車市場實現了由500 萬輛級向1,800 萬輛級的跨越式發展,汽車工業總產值完成了從2006 年的1.4 萬億元到2010 年的4.3 萬億元的發展。強勁的汽車市場需求為汽車零部件企業帶來持續的發展空間。

據中國汽車工業協會統計,受全球性金融危機的影響,2008 年我國汽車增速放緩,產銷量分別為934.51 萬輛和938.05 萬輛,同比增長5.21%和6.70%;2009 年,隨著《汽車產業調整與振興規劃》,汽車下鄉、汽車以舊換新等一系列積極政策的出臺,我國汽車產銷實現了“井噴”式增長,全年產銷量分別為1,379.10 萬輛和1,364.48 萬輛,同比增長47.58%和45.46%,首次成為世界第一大汽車消費國。2010 年汽車產銷量分別為1,826.47 萬輛和1,806.19 萬輛,保持全球第一,同比分別增長32.44%、32.37%。在刺激汽車消費的購置稅減征、以舊換新等優惠政策在2010 年底被終止,國內成品油價格持續上行,汽車行業連年高速增長與城市交通容量、基礎設施以及環保要求等矛盾日益突出、2010 年汽車行業高增長提前透支了2011 年部分需求、部分城市治堵限購政策實施的影響、節能補貼新政門檻提高等多重因素疊加影響下,2011 年,我國汽車產銷量分別為1,841.89 萬輛和1,850.51 萬輛,同比增長0.84%和2.45%,增速減緩。政策變更夯實了汽車行業未來發展的基礎,我國汽車行業將由前期的快速擴張期轉入穩定增長期。我國汽車低保有量以及消費升級等因素將成為未來汽車行業穩定發展的主要動力。

2012年汽車產銷雙超1900萬輛 增幅高于上年

中國汽車工業協會發布了2012年全年全國汽車工業產銷數據。12月,汽車產銷形勢總體穩定,月度環比和同比呈小幅增長。2012年,汽車產銷雙雙超過1900萬輛,同比增幅略高于上年。年產銷創歷史新高,再次刷新全球記錄,連續四年蟬聯世界第一。

我國汽車產量已連續三年超過1800萬輛,我國汽車工業已進入總量較高的平穩發展階段。

2、我國汽車零部件行業概況

近年來,我國汽車零部件行業經歷了一輪發展高峰期。國內經濟的持續穩定,汽車市場的快速發展,國際采購商對我國汽車零部件的采購力度加大,國家“十一五”汽車發展綱要對全面提升汽車零部件行業競爭力的定位,為我國汽車零部件行業的發展帶來了良好機遇。根據中國汽車工業協會數據統計,我國汽車零部件行業總產值由2005 年的4,116 億元增加到2010 年的1.67 萬億元。2011 年下半年以來,汽車行業景氣度的下滑已逐步傳導至上游汽車零部件行業,對國內汽車零部件生產商的經營狀況及盈利能力造成了一定的影響。但從行業發展來看,汽車零部件行業并不完全依附于整車行業,在某些情況下獨立發展,并推動整車行業的發展。總體而言,我國汽車市場仍處在增長期,汽車零部件行業發展空間依然廣闊。

2004-2010 年我國汽車零部件工業總產值變化情況

資料來源:中國汽車工業協會

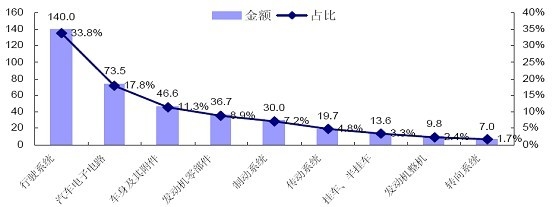

依靠我國制造業的勞動力成本、產業配套等優勢,受益于汽車零部件全球化采購,我國汽車零部件出口逐漸增加。2010 年,汽車零部件出口達到413.64 億美元,占汽車商品出口總額的78.3%。同時,國家一直在鼓勵汽車零部件企業加大出口。2009 年,商務部、發改委等六部委聯合出臺的《關于促進我國汽車產品出口持續健康發展的意見》首次明確了汽車及零部件產品出口的發展目標:“到2015 年,汽車和零部件出口達到850 億美元,年均增長約20%;到2020 年實現我國汽車及零部件出口額占世界汽車產品貿易總額10%。”

2010 年我國主要汽車零部件產品出口分布情況(單位:億美元)

資料來源:中國汽車工業協會