2015-2020年中國醫藥連鎖行業監測與發展趨勢研究報告

http://www.xibaipo.cc 2015-02-11 10:31 中企顧問網

2015-2020年中國醫藥連鎖行業監測與發展趨勢研究報告2015年2月

醫藥流通體制改革推動我國醫藥流通行業較快發展,特別是最近幾年,隨著基本醫療保障制度的確立、社區衛生中心(站)的建立及新型農村合作醫療覆蓋率的提高,市場規模持續擴大。

根據國家商務部數據顯示,截至 2012 年底,全國共有藥品批發企業 1.63 萬家;藥品零售連鎖企業 3107 家,下轄門店 15.26 萬個;零售單體藥店 27.11 萬個;零售藥店門店總數達 42.37 萬個。

2013年前100 位藥品零售企業的銷售額底線為 1.32 億元,銷售額超過 10 億元的企業有 16 家,其中銷售額超過 50 億元的有 3 家,30-40 億元的有 4 家,20-30 億元的有 3 家,10-20億元的有 6 家。零售藥店連鎖率為 36.01%,比上年提高 1.4 個百分點。

2009-2014年我國零售藥店連鎖率水平走勢圖

年份 | 連鎖率 |

2008年 | 35.38% |

2009年 | 34.95% |

2010年 | 34.35% |

2011年 | 34.62% |

2012年 | 34.62% |

2013年 | 36.01% |

2014年* | 36.65% |

資料來源:商務部

20余年來,我國連鎖藥店獲得了長足的發展,為全民基本藥療提供了充分的保障。我國連鎖藥店從年銷售額、門店數量等指標來看都有進步。

2006-2013年中國醫藥零售連鎖行業百強企業銷售收入:億元

資料來源:商務部

本醫藥連鎖行業研究報告共九章是中企顧問網的研究成果,通過文字、圖表向您詳盡描述您所處的行業形勢,為您提供詳盡的內容。中企顧問網在其多年的行業研究經驗基礎上建立起了完善的產業研究體系,一整套的產業研究方法一直在業內處于領先地位。醫藥連鎖行業研究報告是2014-2015年度,目前國內最全面、研究最為深入、數據資源最為強大的研究報告產品,為您的投資帶來極大的參考價值。

本研究咨詢報告由中企顧問網公司領銜撰寫,在大量周密的市場調研基礎上,主要依據了國家統計局、國家商務部、國家發改委、國家經濟信息中心、國務院發展研究中心、國家海關總署、知識產權局、智研數據中心提供的最新行業運行數據為基礎,驗證于與我們建立聯系的全國科研機構、行業協會組織的權威統計資料。

報告揭示了醫藥連鎖行業市場潛在需求與市場機會,報告對中國醫藥連鎖做了重點企業經營狀況分析,并分析了中國醫藥連鎖行業發展前景預測。為戰略投資者選擇恰當的投資時機和公司領導層做戰略規劃提供準確的市場情報信息及科學的決策依據,同時對銀行信貸部門也具有極大的參考價值。

報告目錄:

第一章 醫藥連鎖相關概述1

1.1 連鎖經營簡介1

1.1.1 連鎖經營的概念1

1.1.2 連鎖經營的形式1

1.1.3 連鎖經營的特征1

1.2 醫藥連鎖概述2

1.2.1 醫藥連鎖經營的核心要素2

1.2.2 醫藥連鎖經營的優勢2

1.2.3 醫藥連鎖企業的成長階段3

1.3 發展醫藥連鎖行業的可行性4

1.3.1 政策方面4

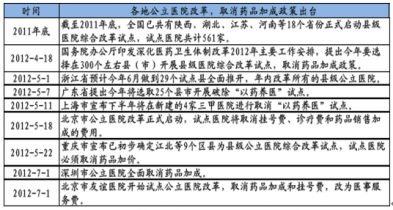

各地試點取消藥品加成,商業企業機會凸顯

2012年是公立醫院改革進入深水區的一年,衛生部長陳竺提出,2012年先行在300個試點縣啟動取消以藥補醫工作,力爭2013年在縣級醫院普遍推行,2015年在所有公立醫院全面推開。北京市年內將在5家醫院試點醫藥分開,取消藥品加成與掛號費。首批試點醫院包括友誼醫院、朝陽醫院、同仁醫院、積水潭醫院和兒童醫院。自2012年7月1日起,友誼醫院首個開始執行試點,取消掛號費、診療費和15%的藥品加成,設置醫事服務費。從普通號到知名專家號,分別收取醫事服務費每人次42元到100元不等,醫保均報銷每人次40元。深圳市從2012年7月1日起,全市公立醫院全面取消藥品加成,政府拿出6億元進行補貼。

同時我們也要看到,藥品零差率的推廣會影響到各方利益群體,取消藥品加成之后的補貼也將成為各地財政的一個重擔,各地經濟條件不均,地方財政是否有能力覆蓋也是個很大的問題。因此,這一政策的推廣一定不會一帆風順,但取消藥品加成是實現醫藥分開的必經之路,政府的決心也是顯而易見的。

各地公立醫院改革試點,取消藥品加成政策出臺

資料來源:中企顧問網整理

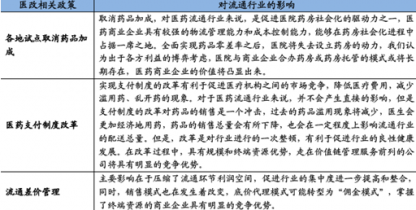

醫藥支付制度改革,或能徹底改變以藥養醫

目前國內存在的支付方式主要有:總額預付制、按病種付費、按人次付費、按項目付費。一直以來,我國醫療付費機制中占主導地位的是按“項目付費”制度,即根據醫療機構診療中所提供項目進行后付費的制度,此種“后付制”的優點是操作方便,但與醫療機構的收入直接掛鉤的特點,被公認為推動醫療費用不斷沖高的原因之一。支付方式的改革或許能治愈以藥養醫的毒瘤。

總額預付,是指根據一定區域內參保人數、年均接診總人次數、次均接診費用水平,測算一定區域內年度統籌補償控制總額,經辦機構定期預撥,實行總額控制、包干使用、超支分擔的支付方式。

按病種分組付費,是指根據患者年齡、疾病診斷、合并癥并發癥、治療方式、病癥嚴重程度以及療效等多種因素,將診斷、治療手段、及醫療費用均相近的住院患者,分入若干病組予以定額付費的醫保結算方式。按病種付費也是國際上公認的比較科學合理的收費模式,且能夠遏制、杜絕診療過程中出現的“費用追高”現象。

按人次付費,是指醫保機構按照預先確定的每個服務人口的付費標準,以及醫療機構簽約服務的參保人員數,向醫療機構支付費用。按人次付費主要用于門診費用的支付,也可以同時覆蓋門診和住院費用。

支付方式改革的難點就在于預算管理,醫保部門如何與醫療機構談判,醫保限額到底是多少。總額預付的總額如何來確定,實現醫保部門和醫療機構的利益平衡。按病種付費的標準如何確定,不同病情的差異化如何確定。門診按人次付費的次均限額是多少,不同醫療機構的次均診療費用如何確定,參保人員如何確定簽約醫療機構等等。改革的目標既要實現醫保費用的控制,又要保障參保人員的基本需求得到滿足。

醫療體制改革政策對流通環節的影響

資料來源:中企顧問網整理

1.3.2社會方面6

1.3.3思想意識方面8

第二章 2011-2013年醫藥連鎖行業總體發展狀況10

2.1 國際醫藥連鎖行業發展分析10

2.1.1 國外醫藥連鎖行業經營管理特征10

2.1.2 美國連鎖藥店發展歷程及特點12

2.1.3 日本現代醫藥連鎖行業發展綜述17

2.1.4 中國臺灣連鎖藥店未來發展走向21

2.2 中國醫藥連鎖行業發展綜述23

2.2.1 我國連鎖藥店的發展環境23

2.2.2 我國醫藥連鎖行業發展沿革33

2.2.3 我國醫藥連鎖行業發展迅猛35

2.2.4 國內醫藥零售連鎖業持續擴張36

2.3 2011-2013年中國醫藥連鎖行業發展分析37

2.3.1 我國醫藥連鎖行業發展回顧37

2.3.2 2011年我國醫藥連鎖行業運行分析38

2.3.3 2011年我國醫藥連鎖行業經營特點48

2.3.4 2012年我國醫藥連鎖行業運行分析49

2.3.5 2013我國醫藥連鎖行業發展動態58

醫藥流通體制改革推動我國醫藥流通行業較快發展,特別是最近幾年,隨著基本醫療保障制度的確立、社區衛生中心(站)的建立及新型農村合作醫療覆蓋率的提高,市場規模持續擴大。

根據國家商務部數據顯示,截至 2012 年底,全國共有藥品批發企業 1.63 萬家;藥品零售連鎖企業 3107 家,下轄門店 15.26 萬個;零售單體藥店 27.11 萬個;零售藥店門店總數達 42.37 萬個。

2013年前100 位藥品零售企業的銷售額底線為 1.32 億元,銷售額超過 10 億元的企業有 16 家,其中銷售額超過 50 億元的有 3 家,30-40 億元的有 4 家,20-30 億元的有 3 家,10-20億元的有 6 家。零售藥店連鎖率為 36.01%,比上年提高 1.4 個百分點。

2009-2014年我國零售藥店連鎖率水平走勢圖

年份 | 連鎖率 |

2008年 | 35.38% |

2009年 | 34.95% |

2010年 | 34.35% |

2011年 | 34.62% |

2012年 | 34.62% |

2013年 | 36.01% |

2014年* | 36.65% |

資料來源:商務部

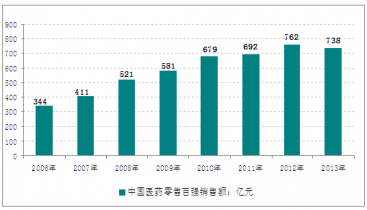

20余年來,我國連鎖藥店獲得了長足的發展,為全民基本藥療提供了充分的保障。我國連鎖藥店從年銷售額、門店數量等指標來看都有進步。

2006-2013年中國醫藥零售連鎖行業百強企業銷售收入:億元

資料來源:商務部

2.4 中國醫藥連鎖行業存在的問題67

2.4.1 國內醫藥連鎖經營存在的主要問題67

2.4.2 醫藥連鎖行業發展面臨的瓶頸70

2.4.3 國內藥品連鎖經營存在的缺陷72

2.4.4 制約連鎖藥店良性發展的障礙73

2.5 中國醫藥連鎖行業發展策略及建議74

2.5.1 促進我國醫藥連鎖行業發展的對策74

2.5.2 加速醫藥連鎖企業發展壯大的措施75

2.5.3 發展我國醫藥連鎖經營的思路76

2.5.4 醫藥連鎖企業提升經營水平的策略77

第三章 2011-2013年中國醫藥連鎖企業經營分析79

3.1 連鎖藥店贏利模式79

3.1.1 中國連鎖藥店贏利模式發展階段79

3.1.2 資本力量催生連鎖藥店贏利新模式80

3.1.3 提高連鎖藥店盈利水平的策略81

3.1.4 未來連鎖藥店贏利模式發展方向84

3.2 醫藥零售連鎖企業的戰略管理模式87

3.2.1 醫藥零售連鎖企業實施戰略管理的關鍵環節87

3.2.2 醫藥連鎖零售企業戰略模式的選擇87

3.3 醫藥連鎖業營銷戰略89

3.3.1 服務營銷89

3.3.2 權威營銷90

3.3.3 推薦營銷91

3.3.4 價格營銷92

3.3.5 組合營銷92

3.4 連鎖藥店保健品業務贏利模式93

3.4.1 保健品行業洗牌時代來臨93

3.4.2 連鎖藥店保健品銷售面臨沖擊93

3.4.3 連鎖藥店保健品贏利模式須轉變94

3.5 提升連鎖藥店贏利的策略95

3.5.1 降低人力成本95

3.5.2 降低場地租金成本95

3.5.3 降低物流與倉儲成本96

3.5.4 提高規模增效益97

3.6 連鎖藥店在農村市場經營思路98

3.6.1 連鎖藥店在農村市場的優勢98

3.6.2 不能照搬城市連鎖藥店形式98

3.6.3 設計合適的鄉鎮連鎖商業模式99

3.6.4 郵政物流成農村連鎖藥店擴張捷徑99

第四章 2011-2013年醫藥連鎖的多元化經營分析101

4.1 連鎖藥店多元化經營的動因101

4.1.1 規避業內激烈競爭101

4.1.2 增加新的利潤增長點101

4.1.3 實現資源共享102

4.2 連鎖藥店多元化經營的風險102

4.2.1 法律風險102

4.2.2 市場風險103

4.2.3 管理風險103

4.3 連鎖藥店規避多元化經營風險的策略104

4.3.1 戰略定位104

4.3.2 強化主業104

4.3.3 完善管理制度105

第五章 2011-2013年連鎖藥店的選址與管理分析106

5.1 連鎖藥店選址概述106

5.1.1 影響連鎖藥店選址的因素106

5.1.2 連鎖藥店店址選擇的具體程序109

5.1.3 連鎖藥店選址的注意事項109

5.2 連鎖藥店的定位分析110

5.2.1 連鎖藥店存在定位紊亂現象110

5.2.2 連鎖藥店的定位分析111

5.2.3 連鎖藥店經營定位的三大誤區113

5.3 連鎖藥店管理概述114

5.3.1 連鎖藥店藥品采購原則114

5.3.2 連鎖藥店藥品的批號管理115

5.3.3 連鎖藥店進貨管理基本流程117

5.3.4 連鎖藥店考核管理缺少績效反饋119

5.4 連鎖藥店的商品管理120

5.4.1 滿足目標顧客需求的商品定位120

5.4.2 堅持三個有利于的商品分類120

5.4.3 以提升銷售業績為前提的商品組合121

5.5 醫藥連鎖業供應鏈管理簡析122

5.5.1 供應鏈管理的提出122

5.5.2 醫藥行業供應鏈管理的基本內涵及意義123

5.5.3 醫藥連鎖業供應鏈管理的優勢124

5.5.4 供應鏈管理在醫藥連鎖業中的運用126

5.6 醫藥連鎖企業的信息化管理128

5.6.1 醫藥連鎖企業信息化需求分析128

5.6.2 醫藥連鎖企業信息化總體設計思想129

5.6.3 醫藥連鎖企業信息化應用架構131

第六章 2011-2013年中國醫藥連鎖行業重點企業運營狀況134

6.1 中國海王星辰連鎖藥店有限公司134

6.1.1 公司簡介134

6.1.2 2011年1-12月海王星辰經營狀況分析135

6.1.3 2012年1-12月海王星辰經營狀況分析135

6.1.4 2013年1-12月海王星辰經營狀況分析135

6.2 重慶桐君閣股份有限公司136

6.2.1 公司簡介136

6.2.2 2011年1-12月桐君閣經營狀況分析138

6.2.3 2012年1-12月桐君閣經營狀況分析138

6.2.4 2013年1-12月桐君閣經營狀況分析139

6.3 湖北同濟堂藥房有限公司139

6.3.1 公司簡介139

6.3.2 湖北同濟堂的管理制度141

6.3.3 湖北同濟堂的經營現狀141

6.3.4 湖北同濟堂的發展戰略141

6.4 國藥控股國大藥房有限公司142

6.4.1 公司簡介142

6.4.2 國大藥房的經營發展現狀143

6.4.3 國大藥房取得跨越式增長143

6.4.4 國大藥房的未來發展目標144

6.5 老百姓大藥房連鎖有限公司144

6.5.1 公司簡介144

6.5.2 老百姓大藥房發展的競爭優勢145

6.5.3 老百姓大藥房收購萬仁大藥房146

6.5.4 老百姓大藥房首度試水藥妝模式147

6.6 其他重點企業147

6.6.1 深圳市一致醫藥連鎖有限公司147

6.6.2 遼寧成大方圓醫藥連鎖有限公司148

6.6.3 北京金象大藥房醫藥連鎖有限責任公司149

6.6.4 深圳中聯大藥房有限公司149

第七章 醫藥連鎖行業投資分析及前景預測151

7.1 中國醫藥連鎖行業投資分析151

7.1.1 我國醫藥連鎖行業迎來投資機遇151

7.1.2 藥品生產企業投資連鎖藥店的優勢152

7.1.3 制藥企業爭相發力醫藥連鎖市場154

7.1.4 醫藥連鎖企業跨區域發展面臨的風險155

7.2 中國醫藥連鎖行業發展趨勢及前景158

7.2.1 “十二五”醫藥連鎖業將有極大發展空間158

7.2.2 我國醫藥連鎖經營未來發展走勢160

7.2.3 我國零售連鎖藥店未來將實現蛻變166

7.2.4 城鄉結合帶將成為醫藥連鎖業的“藍海”167

7.2.5 2014-2020年我國醫藥連鎖業發展預測167

第八章 2011-2013年醫藥連鎖行業相關政策背景分析171

8.1 2011-2013年中國醫藥體制改革進展分析171

8.1.1 中國醫療體制改革成就分析171

8.1.2 我國醫改預期目標順利實現172

8.1.3 我國基層醫改取得良好成效172

8.1.4 2012年我國醫改工作有序推進175

8.1.5 “十二五”我國醫藥衛生體制改革規劃發布185

8.2 中國醫藥工業“十二五”發展規劃199

8.2.1 發展思路199

8.2.2 主要任務201

8.2.3 重點領域206

8.2.4 保障措施212

8.3 相關新政對醫藥連鎖業的影響分析214

8.3.1 新醫改政策持續影響214

8.3.2 各地陸續出臺醫保新政215

8.3.3 藥品流通新規指引各地連鎖藥店發展216

8.3.4 藥品安全“十二五”新規頒布217

8.3.5 新版GSP更加規范嚴格218

8.4 國家基本藥物目錄制度解讀220

8.4.1 國家基本藥物制度工作已正式啟動220

8.4.2 《關于建立國家基本藥物制度的實施意見》222

8.4.3 國家基本藥物目錄管理辦法(暫行)226

8.4.4 連鎖藥店應對基本藥物目錄內產品和社區零差率的建議229