2015-2020年中國醫療器械市場調研與發展戰略研究報告

http://www.xibaipo.cc 2015-02-11 10:51 中企顧問網

2015-2020年中國醫療器械市場調研與發展戰略研究報告2015年2月

醫療器械,是指直接或者間接用于人體的儀器、設備、器具、體外診斷試劑及校準物、材料以及其他類似或者相關的物品,包括所需要的計算機軟件;其效用主要通過物理等方式獲得,不是通過藥理學、免疫學或者代謝的方式獲得,或者雖然有這些方式參與但是只起輔助作用。

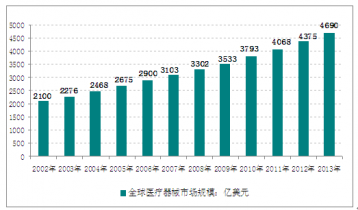

根據歐盟醫療器械委員會法發布的統計數據:全球醫療器械市場銷售總額已從2002年的2100億美元迅速上升至2013 年的4690億美元。

即使是在全球經濟衰退的2008 年和2009 年,全球醫療器械市場依然逆流而上,分別實現6.41%和7.00%的增長率,高于同期藥品市場增長率。2014年著經濟的復蘇和新興市場國家中等收入水平消費者對醫療保健服務需求的增長,醫療器械市場將會持續增長。

2002-2013年全球醫療器械銷售額統計:億美元

數據來源:歐盟醫療器械委員會

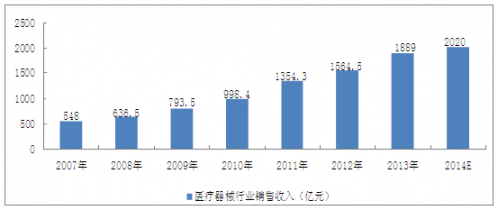

2001年至2013年,中國醫療器械市場銷售總額由179億元增至約1889億元。也就是說,剔除物價因素影響,我國的醫療器械市場銷售總額13年間增長了近11.8倍。由此,2013年中國已經超過日本,成為世界第二大醫療器械市場。

2007-2014年我國醫療器械行業銷售收入情況

數據來源:國家統計局

本醫療器械行業研究報告共十四章是中企顧問網的研究成果,通過文字、圖表向您詳盡描述您所處的行業形勢,為您提供詳盡的內容。中企顧問網在其多年的行業研究經驗基礎上建立起了完善的產業研究體系,一整套的產業研究方法一直在業內處于領先地位。醫療器械行業研究報告是2014-2015年度,目前國內最全面、研究最為深入、數據資源最為強大的研究報告產品,為您的投資帶來極大的參考價值。

本研究咨詢報告由中企顧問網公司領銜撰寫,在大量周密的市場調研基礎上,主要依據了國家統計局、國家商務部、國家發改委、國家經濟信息中心、國務院發展研究中心、國家海關總署、知識產權局、智研數據中心提供的最新行業運行數據為基礎,驗證于與我們建立聯系的全國科研機構、行業協會組織的權威統計資料。

報告揭示了醫療器械行業市場潛在需求與市場機會,報告對中國醫療器械做了重點企業經營狀況分析,并分析了中國醫療器械行業發展前景預測。為戰略投資者選擇恰當的投資時機和公司領導層做戰略規劃提供準確的市場情報信息及科學的決策依據,同時對銀行信貸部門也具有極大的參考價值。

報告目錄:

第一章 醫療器械概述1

1.1 醫療器械的概念及特點1

1.1.1 醫療器械的定義1

1.1.2 醫療器械的使用目的1

1.1.3 醫療器械的行業特點2

1.2 醫療器械的相關分類3

1.2.1 醫療器械的分類3

1.2.2 醫療器械從臨床角度的分類4

1.2.3 國家藥監局對60種醫療器械的分類界定4

1.3 行業地位及作用分析6

1.3.1 醫療器械行業地位闡述6

1.3.2 在衛生健康事業中的作用6

1.3.3 對經濟發展的帶動作用7

1.3.4 對科技發展的帶動作用7

第二章 2012-2014年國際醫療器械行業分析8

2.1 國際醫療器械行業發展概況8

2.1.1 全球醫療器械市場整體格局分析8

醫療器械市場是當今世界經濟中發展最快、國際貿易往來最為活躍的市場之一。美國、歐洲、日本共同占據超過80%的全球醫療器械市場,處于絕對領先地位,其中美國是世界上最大的醫療器械生產國和消費國,其消費量占世界市場的39%。

根據歐盟醫療器械委員會法發布的統計數據:全球醫療器械市場銷售總額已從2002年的2100億美元迅速上升至2013 年的4690億美元。

即使是在全球經濟衰退的2008 年和2009 年,全球醫療器械市場依然逆流而上,分別實現6.41%和7.00%的增長率,高于同期藥品市場增長率。隨著經濟的復蘇和新興市場國家中等收入水平消費者對醫療保健服務需求的增長,醫療器械市場將會持續增長。

2002-2013年全球醫療器械銷售額統計:億美元

數據來源:歐盟醫療器械委員會

2.1.2 全球醫療器械市場發展的特點9

醫療器械產業上游主要環節為產品設計與研發、原材料供應,中游業務包括外協生產與設備集成,下游是分銷商渠道與醫療機構等終端用戶。產業鏈關系如下圖所示:

醫療器械產業鏈

資料來源:中企顧問網整理

經過長期發展,美國、歐盟、日本等國家醫療器械產業已步入成熟階段,大型跨國企業通過掌控研發和銷售環節,占據價值鏈關鍵環節,從而獲取較高的利潤率。以中國為代表的發展中國家主要從事加工生產,利潤率較低。目前中國、巴西等發展中國家正通過自主創新和研發積累,推動本土醫療器械產業向價值鏈上游轉移。

全球主要區域醫療器械行業發展階段分析

資料來源:中企顧問網整理

產品研發、設計、分銷及品牌建設是醫療器械產業價值鏈上的關鍵點,亦是產生行業主要利潤的關鍵環節。產業價值鏈如以下流程圖所示:

醫療器械產業價值鏈

資料來源:中企顧問網整理

2.1.3 全球醫療器械市場增長的動力10

2.1.4 全球醫療器械行業整合并購升溫10

2.1.5 全球醫療器械市場企業格局分析12

2.1.6 世界醫療保健手持設備市場規模擴張13

2.1.7 全球醫療器械產業發展熱點剖析17

2.2 美國18

2.2.1 美國醫療器械產業發展概況18

2.2.2 美國醫療器械政策法規介紹19

2.2.3 美國醫療器械市場現狀分析22

2.2.4 醫院租賃醫療器械方式在美國盛行23

2.2.5 2014年起美國開征醫療器械銷售稅24

2.2.6 美國醫療器械企業資本運作頻繁26

2.2.7 美國醫療器械市場發展前景分析27

2.3 歐盟29

2.3.1 歐盟醫療器械市場保持增長勢頭29

2.3.2 2014年歐盟制定醫療器械安全新規33

2.3.3 德國醫療器械產業發展狀況34

2.3.4 英法醫療器械產業發展狀況34

2.3.5 西班牙醫療器械產業發展狀況35

2.3.6 意大利醫療器械產業發展狀況35

2.3.7 匈牙利和波蘭醫療器械進口分析36

2.4 日本36

2.4.1 日本醫療器械市場發展概況36

2.4.2 日本與部分國家醫械貿易情況39

日本已進入高度老齡化社會,60歲以上老人占該國總人口的比例已達20.5%,與老年疾病有關的醫療器械產品,包括心臟起搏器、人造心臟瓣膜、血管支架、胰島素泵、人工關節等植入性器械,在日本市場上銷售情況十分理想。

日本大地震和海嘯對密集分布在日本東部沿海地區的醫療器械產業造成了嚴重打擊,部分公司產量大幅下滑,由于擔心今后幾年再次發生強震和海嘯,日本一些醫療器械公司正在考慮將生產線轉移到中國等鄰近國家和地區。

近年來,日本進口的醫療器械產品(按進口額而非數量排序)主要有:生命支持器械類產品、各種臨床用器械、眼科器械及相關產品、成像診斷設備(CT、PET、MRI設備等)、治療和手術器械、不銹鋼制及其他合金制醫療器械、生理數據測定和生命監測類產品、牙科器械、家用醫療器械、體外診斷器械、其他類(棉制衛生材料、輪椅、按摩器械等)。

2013年日本主要醫療器械產品進出口貿易狀況

貿易 | 金額:美元 | |

醫用敷料 | 進口 | $257,678,877 |

出口 | $239,684,584 | |

醫用耗材 | 進口 | $601,797,353 |

出口 | $169,909,770 | |

診療設備 | 進口 | $5,873,167,264 |

出口 | $4,381,525,119 | |

康復用品 | 進口 | $686,756,576 |

出口 | $73,536,376 | |

假齒、義肢及人體介入設備 | 進口 | $2,916,496,574 |

出口 | $133,201,393 | |

醫用射線裝置 | 進口 | $1,505,804,721 |

出口 | $1,703,074,454 |

資料來源:日本海關

在日本醫療器械市場上,西方發達國家尤其是美國的醫療器械產品則占有很大比例,日本每年對美醫療器械進口額達70~80億美元,相比之下,中國、印度、巴西、俄羅斯、南非等新興經濟體國家的醫療器械產品在日本市場上只占很小的比例。

2.4.3 2014年日本調整醫療器械生產法規40

2.4.4 日本醫械企業加強在華產品研發40

2.5 印度41

2.5.1 印度醫療器械行業發展綜述41

2.5.2 印度醫療器械市場的特點42

2.5.3 印度醫療器械市場發展動力43

2.5.4 印度對進口醫療器械的主要要求44

2.5.5 印度啟動醫療器械新法案制定49

2.5.6 印度醫療器械市場規模預測51

2.6 其他52

2.6.1 中東地區醫療器械市場吸引力大52

2.6.2 新加坡醫療器械市場需求分析54

2.6.3 泰國醫療器械市場快速增長55

2.6.4 印尼醫療器械市場現狀分析56

2.6.5 俄羅斯醫療器械市場分析58

2.6.6 巴西醫療器械產業發展現狀60

第三章 2012-2014年中國醫療器械行業分析63

3.1 中國醫療器械行業發展綜述63

3.1.1 醫療器械行業的經濟社會環境63

3.1.2 醫療器械行業發展的基本特征76

3.1.3 醫療器械行業產業鏈及其影響分析77

3.1.4 醫療器械行業的區域布局狀況77

3.1.5 世界醫械發展趨勢對中國的影響79

3.2 2012-2014年中國醫療器械行業發展分析83

3.2.1 2012年中國醫療器械產業發展態勢83

3.2.2 2012年中國醫療器械行業發展狀況85

3.2.3 2013年中國電子醫療器械市場規模86

3.2.4 2013年中國醫療器械行業運行現狀89

3.3 2012-2014年中國醫療器械市場概況90

3.3.1 中國醫療器械市場格局解讀90

3.3.2 中國醫療器械受資本市場追捧91

3.3.3 影響醫療器械市場增長的主要因素92

3.3.4 我國醫療器械縣級市場需求分析94

3.3.5 我國高端醫療器械市場需求強勁94

3.4 2012-2014年中國醫療器械行業進出口狀況97

3.4.1 我國醫療器械進出口貿易特征綜述97

3.4.2 2012年我國醫療器械進出口情況98

3.4.3 2013年中國醫療器械進出口分析103

3.4.4 2014年中國醫療器械進出口分析106

2014年上半年,我國醫療器械貿易總體表現平穩,進出口總額167.9億美元,同比增長6.1%。其中,出口額92.9億美元,同比增長3.15%,出口增勢明顯放緩;醫療器械進口額74.9億美元,同比增長10.01%。醫院診斷與治療用品是我醫療器械貿易主要產品,占56.2%的貿易份額。

2014年上半年醫療器械產品類別進出口統計

商品名稱 | 出口額 (億美元) | 同比% | 進口額 (億美元) | 同比% |

總計 | 92.94 | 3.15 | 74.91 | 10.01 |

醫用敷料 | 12.54 | 10.84 | 16.14 | 25.66 |

醫用耗材 | 15.25 | -8.58 | 10.89 | 1.56 |

診療設備 | 41.33 | 1.95 | 53.26 | 9.14 |

康復用品 | 20.96 | 11.66 | 6.80 | 29.42 |

口腔設材 | 2.85 | 2.23 | 2.33 | 15.29 |

資料來源:中國海關

一、出口增幅趨緩

上半年,我國共向214個國家和地區出口醫療器械,出口額92.9億美元,同比增長3.15%,較之前幾年的同期增速明顯放緩。從單一市場來看,美國、日本、德國是我主要出口市場,出口額37.1億美元,占我出口總額的40%。出口前十大市場中,除了俄羅斯和印度市場出現下滑,俄羅斯市場尤為明顯,其他出口市場略有增幅。從具體產品看,出口額過億美元的產品依然集中在按摩器具、醫用導管、藥棉、紗布、繃帶、化纖制一次性或醫用無紡布物服裝、X光檢查造影劑、助聽器、彩超、注射器等一次性耗材和中低端診斷治療器械上。主要出口公司是泰爾茂醫療產品(杭州)有限公司、枝江奧美醫療用品有限公司、穩健實業(深圳)有限公司、深圳邁瑞生物醫療電子股份有限公司等。

2014年上半年中國醫療器械出口市場統計

目的地 | 出口額 (億美元) | 同比% | 占比% | |

全球 | 92.9 | 3.15 | 100 | |

1 | 美國 | 23.5 | 4.79 | 25.26 |

2 | 日本 | 7.72 | 5.74 | 8.31 |

3 | 德國 | 5.86 | 9.79 | 6.31 |

4 | 香港 | 5.41 | 6.02 | 5.83 |

5 | 英國 | 3.45 | 12.56 | 3.71 |

6 | 荷蘭 | 2.57 | 7.54 | 2.77 |

7 | 俄羅斯聯邦 | 2.08 | -19.67 | 2.24 |

8 | 法國 | 2.07 | 4.66 | 2.24 |

9 | 韓國 | 1.96 | 2.62 | 2.11 |

10 | 印度 | 1.94 | -0.88 | 2.08 |

資料來源:中國海關

2014年上半年前十大醫療器械出口統計

序號 | 商品名稱 | 出口額 (億美元) | 同比% | 占比% |

1 | 按摩器具 | 7.65 | 17.9 | 8.23 |

2 | 矯正視力品、保護眼睛或其他類似品 | 5.69 | 1.03 | 6.13 |

3 | 導管、插管及類似品 | 5.2 | 7.36 | 5.6 |

4 | 藥棉、紗布、繃帶 | 4.45 | 3.95 | 4.79 |

5 | 其他醫療儀器及器具 | 4.22 | 7.67 | 4.54 |

6 | 化纖制一次性或醫用無紡織物服裝 | 3.61 | 9.02 | 3.89 |

7 | 鋼鐵制衛生器具 | 3.0 | -12.6 | 3.23 |

8 | 注射器 | 2.79 | 28.4 | 3 |

9 | 其他診療設備及零件 | 2.65 | 17.41 | 2.85 |

10 | 不銹鋼制洗滌槽及臉盆的衛生器具 | 2.45 | -7.53 |

資料來源:中國海關

二、進口增勢良好

上半年,進口醫療器械74.9億美元,同比增長10.01%,以美國、德國、日本為主,占到進口總額的60%。除日本和韓國進口有下降外,其他國別均表現出良好增勢,其中從馬來西亞進口同比增長194%,達到了2.01億美元。診療設備產品是最大進口品種,其中使用光學射線儀器、彩超、醫用導管、內窺鏡、CT等是主要產品。強生(上海)醫療器材有限公司、美敦力醫療用品技術服務(上海)有限公司、上海東松國際貿易有限公司、奧林巴斯貿易(上海)有限公司等為主要進口公司。

2014年上半年中國醫療器械進口市場統計

來源地 | 進口額 (億美元) | 同比% | 占比% | |

全球 | 74.91 | 10.01 | 100 | |

1 | 美國 | 24.12 | 8.22 | 32.2 |

2 | 德國 | 12.39 | 6.34 | 16.55 |

3 | 日本 | 9.16 | -2.68 | 12.23 |

4 | 瑞士 | 3.0 | 13.7 | 4.01 |

5 | 愛爾蘭 | 2.48 | 5.24 | 3.31 |

6 | 英國 | 2.10 | 10.76 | 2.82 |

7 | 馬來西亞 | 2.01 | 194.39 | 2.69 |

8 | 荷蘭 | 1.83 | 20.4 | 2.45 |

9 | 韓國 | 1.76 | -26.15 | 2.36 |

10 | 法國 | 1.75 | 10.08 | 2.34 |

資料來源:中國海關

2014年上半年前十大進口醫療器械統計

序號 | 商品名稱 | 進口額 (億美元) | 同比% |

1 | 使用光學射線(紫外線、可見光、紅外線)的其他儀器及裝置 | 5.58 | 13.19 |

2 | 其他醫療儀器及器具 | 5.19 | 24.32 |

3 | 導管、插管及類似品 | 5.11 | 12.42 |

4 | 彩色超聲波診斷儀 | 4.57 | 2.84 |

5 | 其他醫療或獸醫用X射線應用設備 | 3.22 | 6.77 |

6 | 其他彌補生理缺陷、殘疾用器具等 | 3.17 | 16.84 |

7 | X射線斷層檢查儀 | 3.06 | -11.33 |

8 | 使用光學射線(紫外線、可見光、紅外線)的分光儀、分光光度計及攝譜儀 | 2.58 | 2.16 |

9 | 成套的核磁共振成像裝置 | 2.57 | 1.82 |

10 | 內窺鏡 | 2.42 | 37.08 |

資料來源:中國海關

3.4.5 中國醫療器械進入海外市場的戰略110

3.5 醫療器械行業技術發展分析111

3.5.1 國際技術水平分析111

3.5.2 國內技術水平分析111

3.5.3 國內技術存在的問題112

3.5.4 技術發展趨勢分析114

3.5.5 政策支持技術方向114

3.6 醫療器械行業發展中存在的問題115

3.6.1 醫療器械行業各環節中存在的問題115

3.6.2 醫療器械行業發展的四大制約因素116

3.6.3 我國醫療器械企業發展面臨的問題117

3.6.4 我國醫療器械行業亟待政策扶持118

3.6.5 中國醫療器械本土企業研發面臨的難題120

3.7 促進中國醫療器械產業發展的策略121

3.7.1 淺析歐美醫療器械管理機制對我國的啟示121

3.7.2 中國醫療器械產業利用創新實行降本增效126

3.7.3 中國醫療器械產業加快發展的措施128

3.7.4 中國醫療器械產業發展壯大的戰略128

第四章 中國醫療儀器設備及器械制造行業財務狀況131

4.1 中國醫療儀器設備及器械制造行業經濟規模131

4.1.1 2010-2014年8月醫療儀器設備及器械制造業銷售規模131

4.1.2 2010-2014年8月醫療儀器設備及器械制造業利潤規模131

4.1.3 2010-2014年8月醫療儀器設備及器械制造業資產規模132

4.2 中國醫療儀器設備及器械制造行業盈利能力指標分析132

4.2.1 2010-2014年8月醫療儀器設備及器械制造業虧損面132

4.2.2 2010-2014年8月醫療儀器設備及器械制造業銷售毛利率133

4.2.3 2010-2014年8月醫療儀器設備及器械制造業成本費用利潤率133

4.2.4 2010-2014年8月醫療儀器設備及器械制造業銷售利潤率134

4.3 中國醫療儀器設備及器械制造行業營運能力指標分析134

4.3.1 2010-2014年8月醫療儀器設備及器械制造業應收賬款周轉率134

4.3.2 2010-2014年8月醫療儀器設備及器械制造業流動資產周轉率135

4.3.3 2010-2014年8月醫療儀器設備及器械制造業總資產周轉率135

4.4 中國醫療儀器設備及器械制造行業償債能力指標分析136

4.4.1 2010-2014年8月醫療儀器設備及器械制造業資產負債率136

4.4.2 2010-2014年8月醫療儀器設備及器械制造業利息保障倍數136

4.5 中國醫療儀器設備及器械制造行業財務狀況綜合評價137

4.5.1 醫療儀器設備及器械制造業財務狀況綜合評價137

4.5.2 影響醫療儀器設備及器械制造業財務狀況的經濟因素分析137

第五章 2012-2014年醫療診斷、監護及治療設備制造行業分析146

5.1 醫療診斷、監護及治療設備制造行業運行概況146

5.1.1 行業規模分析146

5.1.2 行業供給分析146

5.1.3 行業需求分析147

5.1.4 運行特點分析148

5.2 超聲診斷儀器149

5.2.1 超聲診斷概述149

5.2.2 超聲診斷類型149

5.2.3 超聲診斷儀簡述150

5.2.4 我國超聲診斷設備市場分析150

5.2.5 中國超聲診斷影像系統及設備發展概況152

5.2.6 中國彩色超聲診斷設備市場分析156

5.2.7 中國超聲診斷設備市場前景可觀158

5.2.8 中國超聲診斷設備市場規模預測分析158

5.3 CT機159

5.3.1 CT機概述159

5.3.2 CT機的發展史159

5.3.3 全球CT機市場總況159

5.3.4 歐盟CT機市場分析160

5.3.5 美國CT機市場分析168

5.3.6 日本CT機市場分析169

5.3.7 中國CT機產業及市場發展現狀169

5.3.8 中國CT機進出口貿易分析171

5.4 磁共振成像裝置(MRI)172

5.4.1 磁共振成像172

5.4.2 磁共振成像的發展歷程172

5.4.3 國外磁共振成像儀技術研究進展173

5.4.4 中國磁共振成像儀行業發展現狀178

5.4.5 中國磁共振成像儀技術研究進展184

5.4.6 本土磁共振成像儀企業面臨的形勢185

5.4.7 磁共振成像儀產業發展的問題及對策186

5.5 監護產品187

5.5.1 監護儀基本介紹187

5.5.2 全球監護儀市場規模與格局概況188

5.5.3 中國醫療監護儀市場發展綜述189

5.5.4 我國醫療監護儀市場格局分析190

5.5.5 2015年醫療監護儀市場規模預測190

5.5.6 監護產品信息化發展及趨勢分析191

5.6 呼吸機193

5.6.1 呼吸機介紹193

5.6.2 全球呼吸機市場分析194

5.6.3 中國呼吸機市場總體分析196

5.6.4 中國呼吸機市場供需狀況分析198

5.6.5 中國呼吸機進出口狀況分析199

5.6.6 國內呼吸機主要生產企業盈利能力比較分析200

5.6.7 我國呼吸機市場發展存在的問題200

5.6.8 我國呼吸機市場投資價值分析201

5.7 內窺鏡技術與產品205

5.7.1 中國內窺鏡行業綜述205

5.7.2 我國關節內窺鏡市場分析208

5.7.3 新型防護內窺鏡已在沈陽研制成功209

5.7.4 我國膠囊式內窺鏡發展進展210

5.7.5 中國醫用硬性內窺鏡發展建議214

5.7.6 2016年美國消化道內窺鏡市場預測216

5.8 其他類型產品217

5.8.1 理療技術設備在國內外的發展217

5.8.2高端醫療設備打破外資壟斷220

5.8.3 我國激光醫療器械市場快速增長223

第六章 2012-2014年口腔科用設備及器具制造行業分析228

6.1 基本定義及概述228

6.1.1 口腔科用設備及器具的定義228

6.1.2 口腔科用設備的發展史228

6.1.3 牙科設備及器具230

6.1.4 牙科設備的發展歷程232

6.2 口腔科用設備和器械市場分析236

6.2.1 全球牙科影像設備市場分析236

6.2.2 口腔科用設備成為醫械的銷售亮點237

6.2.3 口腔科用醫療器械行業規模及供需237

6.2.4 我國口腔醫療器械行業運行特點238

6.2.5 口腔科用設備和器械的幾個發展方向239

6.3 口腔科用器械的問題及對策241

6.3.1 口腔器械微生物污染情況及醫務人員醫源性感染狀況241

6.3.2 口腔器械消毒滅菌存在的問題242

6.3.3 口腔器械消毒與滅菌方法243

6.3.4 口腔科用器械的管理對策243

第七章 2012-2014年假肢、人工器官及植(介)入器械制造行業分析246

7.1 假肢246

7.1.1 當今假肢技術的新發展246

7.1.2 日本開發出高精度假肢控制系統248

7.1.3 我國假肢產品開發取得新突破249

7.1.4 動力外骨骼和智能假肢研究狀況250

7.2 人工器官251

7.2.1 人工器官概述251

7.2.2 我國人工骨市場發展狀況分析251

7.2.3 我國人工關節行業發展狀況254

7.2.4 我國人工血管市場發展現狀257

7.2.5 我國人工心臟瓣膜市場狀況259

7.2.6 我國人工皮膚產業化發展現狀260

7.2.7 我國人工肝項目研究開發情況261

7.3 植(介)入器械262

7.3.1 植入醫療器械產業鏈構成情況262

植入醫療器械是指借助外科手術植入人體,并在手術結束后長期留在體內,用于支持、維持生命,對人體具有潛在危險,對其安全性、有效性必須嚴格控制的醫療器械。

根據國家統計局制定的《國民經濟行業分類與代碼》,我國把植入醫療器械歸入醫療儀器設備及器械制造(國統局代碼358)中的假肢、人工器官及植(介)入器械制造,其統計4級碼為C3586。

植入醫療器械行業代碼表

行業代碼 | 行業名稱 |

35 | 專用設備制造 |

358 | 醫療儀器設備及器械制造 |

3586 | 假肢、人工器官及植(介)入器械制造 |

資料來源:中企顧問網整理

植入醫療器械行業主要產品分類

分類依據 | 分類 | 產品 |

按結構特征分 | 有源植入醫療器械 | 通過外科或內科手段,擬部分或全部插入人體,或通過醫療手段介入自然腔口且擬留在體內的有源醫療器械,如心臟起搏器等。 |

無源植入醫療器械 | 通過外科手段來達到下列目的的醫療器械:全部或部分插入人體或自然腔口中;或為替代上表皮或眼表面用的;并且使其在體內至少存留30天,且只能通過內科或外科的手段取出。如心血管支架、人工關節等。 | |

按用途分 | 冠狀動脈植入醫療器械 | 支架、導管、導絲等 |

先天性心臟病植入醫療器械 | 封堵器、心臟起搏器、心臟瓣膜等 | |

腦血管植入醫療器械 | 頸動脈支架、錐動脈支架、顱內血管支架、覆膜支架、球囊擴張導管、微導管、微導絲、遠端保護器械、彈簧圈、液態栓塞材料等 | |

外周血管介入器械 | 動脈支架、髂動脈支架、股動脈支架、胭動脈支架、鎖骨下動脈支架、主動脈瘤覆膜支架、髂動脈瘤覆膜支架、股動脈瘤覆膜支架、髂靜脈支架、股靜脈支架等 | |

骨科植入器械 | 人工關節、脊柱、創傷等 | |

美容及整容植入器械 | 乳房假體、鼻假體、軟組織擴張器等 | |

眼科植入醫療器械 | 人工晶體 |

資料來源:中企顧問網整理

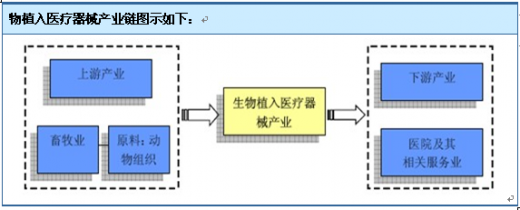

植入醫療器械的上游原材料主要有金屬及合金材料、生物陶瓷、高分子材料及天然生物材料等,而生物型植入醫療器械的上游原料為天然生物材料。植入醫療器械的下游市場主要集中在醫院和美容院,具體來說集中在醫院的神經外科、婦科、普外科、骨科、整形外科以及美容院等機構。

物植入醫療器械產業鏈圖示如下:

資料來源:中企顧問網整理

1、上游原料產業分析

應用在植入醫療器械領域的天然生物材料多數來源于動物組織,主要是膜、筋腱、心包、血管、骨頭等非主要食用組織。目前該類天然生物材料用于植入型醫療器械領域還并不十分廣泛,與金屬、高分子合成材料相比只是很小的部分,且國內外并未形成廣泛的市場應用,因此天然生物材料的供給及價格變動對于行業的影響非常小。而隨著以動物組織為原料的生物型植入醫療器械產業的發展,會提高豬、牛的價值,促進豬、牛養殖業的發展,改善養殖農民的生活。

2、下游產業分析

植入醫療器械最主要的下游用戶是醫院及整形美容院,我國醫療衛生事業隨著國力的增強得到了長足的發展,近年來,醫院總數及三級甲等醫院數量整體呈現明顯增加趨勢。其中三級甲等醫院是植入醫療器械的主要使用機構,等級較高的醫院數量不斷增加表明我國在高等級手術的執行能力上也逐漸增強,如神經外科手術、心臟手術等,這使得國內植入醫療器械的需求保持增長。此外,隨著人民生活水平的提高,美容整形的需求迅速增長,各種醫學美容整形機構數量也迅速增長,幾乎每所醫院都設有醫學美容整形外科,還有眾多私營美容整形診所,醫學美容市場潛力巨大。其中美容外科對于植入醫療器械的需求逐年穩定增長,未來這一市場將是植入醫療器械增長的重要領域。

7.3.2 我國植入醫療器械產業規模265

2011-2013年中國假肢、人工器官及植(介)入器械增長行業規模以上企業統計分析

年份 | 企業數量(家) | 銷售收入(億元) | 總產值(億元) |

2011年 | 48 | 51.06 | 53.80 |

2011年 | 52 | 71.83 | 78.67 |

2013年 | 58 | 77.66 | 83.69 |

資料來源:中企顧問網整理

7.3.3 植入醫療器械企業格局分析265

7.3.4 植入醫療器械研發進展情況267

7.3.5 植入醫療器械行業政策環境270

7.3.6 植入醫療器械行業發展建議272

7.3.7 植入醫療器械行業前景展望272

第八章 2012-2014年其他醫療設備及器械制造行業分析274

8.1 2012-2014年一次性醫療器械市場綜況274

8.1.1 一次性醫療器械概述274

8.1.2 全球一次性醫療器械市場發展狀況274

8.1.3 我國一次性醫療器械產業現狀分析275

8.1.4 高值一次性醫療器械面臨浪費難題275

8.1.5 一次性醫療器械的發展方向分析276

8.1.6 我國一次性無菌醫療器械市場前景廣闊277

8.2 2012-2014年注射器市場分析277

8.2.1 全球一次性注射器市場發展概況277

8.2.2 全球胰島素注射器涌起研發熱潮279

8.2.3 中國一次性注射器行業發展現狀280

8.2.4 我國一次性注射器高端產品亟待開發280

8.2.5 我國一次性注射器出口面臨的障礙及應對281

8.2.6 預充式注射器市場發展形勢剖析281

8.2.7 無針注射器研發進展及前景分析285

8.3 2012-2014年家庭醫療器械市場分析286

8.3.1 民用醫療器械市場的基本特點286

8.3.2 我國家用醫療器械市場規模分析287

8.3.3 我國家用心臟除顫器市場格局分析288

8.3.4 家用醫療器械營銷及品牌策略解析289

8.3.5 我國家用醫療器械市場前景預測302

8.3.6 我國五類家用醫療器械市場前景看好303

第九章 2012-2014年中國主要省市醫療器械市場分析305

9.1 廣東省305

9.1.1 廣東省醫療器械產業規模分析305

9.1.2 廣東醫療器械產業創新發展分析307

9.1.3 2012年廣東醫療器械產業運行簡況308

9.1.4 深圳市醫療器械產業總體發展狀況308

9.1.5 佛山積極打造醫療器械進出口基地309

9.1.6 廣東將對醫療器械價格進行管制311

9.2 上海市311

9.2.1 2012年上海醫療器械產業發展簡析311

9.2.2 2013年上海醫療器械行業銷售狀況312

9.2.3 2013年上海關區醫療器械進口情況312

9.2.4 政策利好助推上海醫療器械行業快速發展313

9.2.5 上海成立醫療器械標準研究聯合實驗室321

9.2.6 上海醫療器械行業的發展方向322

9.3 北京市325

9.3.1 北京醫療器械產業的優劣勢分析325

9.3.2 北京市加強醫療器械產業準入管理326

9.3.3 北京啟用醫療器械監管信息系統326

9.3.4 北京打造高端醫療器械產業園327

9.4 江蘇省328

9.4.1 江蘇醫療器械產業發展勢頭良好328

9.4.2 江蘇試點推進醫療器械委托儲運328

9.4.3 江蘇昆山醫療器械產業漸顯聚集態勢331

9.4.4 江蘇宿遷醫療器械產品外貿現狀332

9.4.5 武進成為江蘇醫療器械出口基地332

9.5 浙江省334

9.5.1 浙江實行醫療器械職業資格證書制度334

9.5.2 浙江省對醫療器械企業進行質量信用評價334

9.5.3 2013年浙江醫療器械監督抽驗情況335

9.6 其他省市336

9.6.1 安徽滁州醫療器械行業發展現狀336

9.6.2 江西南昌醫療器械行業的發展336

9.6.3 成都提升基層公益性醫療設備337

9.6.4 黑龍江醫療器械成生物醫藥產業新突破方向337

9.6.5 山西醫療器械產業發展現狀及目標338

第十章 2012-2014年中國醫療器械市場銷售分析340

10.1 醫療器械企業的銷售理論概述340

10.1.1 醫療器械銷售力340

10.1.2 市場管理340

10.1.3 銷售政策的制定規則341

10.1.4 團隊建設341

10.1.5 營銷渠道的開拓及促銷設計342

10.2 中國醫療器械市場營銷分析342

10.2.1 醫療器械營銷的突破要點342

10.2.2 跨國醫療器械企業轉向數據庫營銷模式分析343

10.2.3 環境變化下的醫療設備營銷分析345

10.2.4 家用醫療器械營銷新模式分析347

10.3 醫療器械市場招投標分析348

10.3.1 醫療器械招標采購方式應用情況348

10.3.2 醫療器械招標存在的問題351

10.3.3 醫療器械招標規范發展的措施352

10.4 醫療器械售后服務分析354

10.4.1 醫療器械存在的售后服務陷阱354

10.4.2 大型醫療設備售后服務市場亟待規范354

10.4.3 醫療器械售后服務前景看好355

第十一章 2012-2014年醫療器械行業重點企業分析356

11.1 深圳邁瑞生物醫療電子股份有限公司356

11.1.1 企業發展概況356

11.1.2 經營效益分析356

11.1.3 業務經營分析357

11.1.4 財務狀況分析358

11.1.5 未來前景展望358

11.2 華潤萬東醫療裝備股份有限公司358

11.2.1 企業發展概況358

11.2.2 經營效益分析359

11.2.3 業務經營分析359

11.2.4 財務狀況分析362

11.2.5 未來前景展望362

11.3 北京航天長峰股份有限公司363

11.3.1 企業發展概況363

11.3.2 經營效益分析364

11.3.3 業務經營分析364

11.3.4 財務狀況分析367

11.3.5 未來前景展望367

11.4 山東新華醫療器械股份有限公司368

11.4.1 企業發展概況368

11.4.2 經營效益分析368

11.4.3 業務經營分析369

11.4.4 財務狀況分析371

11.4.5 未來前景展望372

11.5 江蘇魚躍醫療設備股份有限公司372

11.5.1 企業發展概況372

11.5.2 經營效益分析373

11.5.3 業務經營分析373

11.5.4 財務狀況分析376

11.5.5 未來前景展望377

11.6 上市公司財務比較分析377

11.6.1 盈利能力分析377

11.6.2 成長能力分析377

11.6.3 營運能力分析378

11.6.4 償債能力分析378

11.7 沈陽東軟醫療系統有限公司379

11.7.1 公司簡介379

11.7.2 東軟醫療在CT領域的崛起380

11.7.3 東軟公司CT機成功打入全球高端醫療市場382

11.7.4 東軟攜手飛利浦在醫療領域合資382

11.7.5 東軟醫療推出多款醫療器械新品383

第十二章 2012-2014年醫療器械行業競爭分析385

12.1 2012-2014年醫療器械行業競爭狀況385

12.1.1 世界醫療器械產業競爭力解析385

12.1.2 國內醫療器械市場競爭格局分析385

12.1.3 本土醫療器械行業加速向外擴展386

12.1.4 外資企業借并購進入醫療新領域386

12.1.5 醫療器械低端市場競爭日趨激烈391

12.1.6 醫療器械行業競爭無序侵權現象頻發392

12.2 醫療器械行業“波特五力”競爭分析395

12.2.1 新的行業進入者的威脅395

12.2.2 買方侃價能力395

12.2.3 醫療替代品的壓力395

12.2.4 供方侃價能力395

12.2.5 產業內存在的競爭396

12.3 醫療器械產業的數字化競爭分析396

12.3.1 在優勢對接中尋求發展396

12.3.2 擁有更多的自主知識產權技術396

12.3.3 知識積累是創新的源泉397

12.3.4 技術壁壘逐漸升級398

12.4 醫療器械行業競爭策略探討399

12.4.1 提高醫療器械行業競爭力的對策和建議399

12.4.2 品牌效應提高醫療器械企業競爭力401

12.4.3 中國醫療器械企業提高國際競爭力的對策403

第十三章 2012-2014年醫療器械的政策監管環境分析405

13.1 中國醫療器械行業的監管環境概述405

13.1.1 行業管理體制分析405

13.1.2 行業監管歷程分析406

13.1.3 行業標準體系制定409

13.2 2012-2014年醫療器械行業政策監管動態410

13.2.1 我國醫療器械GMP正式實施410

13.2.2 《醫療器械召回管理辦法》出臺實施419

13.2.3 2012年我國醫療器械行業一批新標準實施420

13.2.4 2012年我國加強高電位治療設備監督管理422

13.2.5 2012年我國規范境外醫療器械標簽和包裝標識423

13.2.6 2012年二三類醫療器械經營許可權下放423

13.2.7 2013年工信部研究推出醫療器械扶持專項424

13.2.8 “十二五”醫療器械行業政策落實425

13.3 翻新再用醫療器械市場監管分析431

13.3.1 市場呼喚有序監管431

13.3.2 安全成為關注焦點432

13.3.3 產品質量需法規把關432

13.3.4 翻新再用醫療器械的相關趨勢434

13.4 各類醫療器械企業和產品的監管情況分析434

13.4.1 醫械生產企業質量管理存在的問題及應對434

13.4.2 醫械經營企業管理中存在的問題及監管對策436

13.4.3 醫療器械軟件監管狀況及對策分析438

第十四章 醫療器械行業的投資及前景分析441

14.1 投資機遇與熱點441

14.1.1 外資加速布局中國醫療器械行業441

14.1.2 我國醫療器械行業景氣度判斷441

14.1.3 醫療器械基層市場的機遇與方向442

14.1.4 具備投資價值的三類醫療器械443

14.1.5 未來中國醫療器械行業發展的四大熱點446

14.1.6 “十二五”國產醫療器械面臨政策機遇447

14.2 投資風險及防范措施448

14.2.1 政策風險及防范措施448

14.2.2 技術風險及防范措施449

14.2.3 供求風險及防范措施450

14.2.4 相關行業風險及防范措施450

14.2.5 區域風險及防范措施451

14.2.6 產品結構風險及防范措施451

14.2.7 其他風險及防范措施452

14.3 醫療器械行業前景趨勢分析453

14.3.1 我國醫療器械市場成長潛力巨大453

14.3.2 未來10年中國醫療器械行業將迅猛發展454

14.3.3 我國生命支持醫療器械基層市場前景廣闊454

14.3.4 未來我國醫療器械行業發展熱點分析457

14.4 “十二五”中國醫療器械科技產業規劃剖析458

14.4.1 形勢與需求458

14.4.2 指導思想及發展原則459

14.4.3 發展目標460

14.4.4 發展重點462

14.4.5 重點任務布局465

14.4.6 保障措施467

14.5 2015-2020年中國醫療儀器設備及器械制造行業預測分析467

14.5.1 影響中國醫療儀器設備及器械制造行業發展因素分析467

14.5.2 2015-2020年中國醫療儀器設備及器械制造行業銷售收入預測469

14.5.3 2015-2020年中國醫療儀器設備及器械制造行業利潤總額預測470

附錄471

附錄一:醫療器械國家、行業標準目錄471

附錄二:《醫療器械分類規則》540

附錄三:進口醫療器械檢驗監督管理辦法543

附錄四:醫療器械不良事件監測和再評價管理辦法(試行)552

附錄五:醫療器械生產質量管理規范(試行)561

附錄六:醫療器械召回管理辦法(試行)569

附錄七:藥品和醫療器械行政處罰裁量適用規則576