2021-2027年中國汽車工業行業發展態勢與投資可行性報告

http://www.xibaipo.cc 2020-12-24 11:51 中企顧問網

2021-2027年中國汽車工業行業發展態勢與投資可行性報告2020-12

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2020-12

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2021-2027年中國汽車工業行業發展態勢與投資可行性報告,首先介紹了中國汽車工業行業市場發展環境、汽車工業整體運行態勢等,接著分析了中國汽車工業行業市場運行的現狀,然后介紹了汽車工業市場競爭格局。隨后,報告對汽車工業做了重點企業經營狀況分析,最后分析了中國汽車工業行業發展趨勢與投資預測。您若想對汽車工業產業有個系統的了解或者想投資中國汽車工業行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

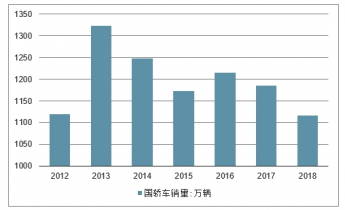

2019年12月當月數據顯示,轎車銷量109.6萬輛,同比下降16.9%,環比增長7%;SUV銷量96.6萬輛,同比下降18.9%,環比增長13%;12月份MPV銷量15.53萬輛,同比下降33.5%,環比增長9.8%。2019年全年數據方面,轎車、SUV、MPV累計銷量分別為1117萬輛、951萬輛、166萬輛。

2012-2018年中國轎車銷量走勢

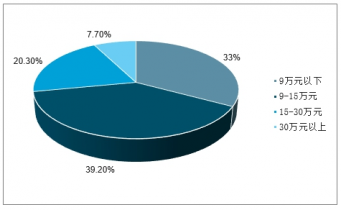

具體來看,轎車市場的各個價位車型銷量分布整體小幅上探,其中9萬元以下車型銷量占比小幅減少,30萬元以上車型銷量占比有一定提升。SUV市場則出現一定程度的價格分化。9萬元以下的低價SUV占比有所提升,中等價位高端車型占比小幅提高,但30萬元以上的高價位車型占比有所下滑。

2017H1轎車銷量分布(按價格)

中企顧問網發布的《2021-2027年中國汽車工業行業發展態勢與投資可行性報告》共十二章。首先介紹了中國汽車工業行業市場發展環境、汽車工業整體運行態勢等,接著分析了中國汽車工業行業市場運行的現狀,然后介紹了汽車工業市場競爭格局。隨后,報告對汽車工業做了重點企業經營狀況分析,最后分析了中國汽車工業行業發展趨勢與投資預測。您若想對汽車工業產業有個系統的了解或者想投資中國汽車工業行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一章 中國經濟轉型升級大背景分析

1.1 中國經濟轉型升級勢在必行

1.1.1 國內外環境變化倒逼經濟轉型升級

1.1.2 轉型升級是中國經濟發展環境變化的迫切要求

1.1.3 中國經濟轉型升級刻不容緩

1.2 中國經濟轉型升級深入分析

1.2.1 中國經濟轉型升級的目標和內涵

1.2.2 我國經濟轉型升級面臨的挑戰和機遇

1.2.3 推動中國經濟轉型升級需注意的問題及實現途徑

1.2.4 我國實現經濟轉型升級需全面深化改革

1.2.5 我國經濟轉型升級重在推動產業轉型升級

1.3 “中國制造”轉型升級的必要性

1.3.1 應對歐美“再工業化”

1.3.2 應對新興國家“同質競爭”

1.3.3 應對國內“雙重挑戰”

1.3.4 實現從“中國制造”向“中國創造”轉變

1.4 轉型升級是走新型工業化道路的根本要求

1.4.1 工業是轉方式的主戰場

1.4.2 向新型工業化道路轉變

1.4.3 結構整體優化迫在眉睫

1.5 完善環境倒逼機制是推動產業轉型升級的重要途徑

1.5.1 有助于加快淘汰落后產能

1.5.2 有助于改造提升傳統產業

1.5.3 有助于發展新興產業

1.5.4 完善環境倒逼機制的切入點

1.6 中國經濟轉型升級的著力點

1.6.1 認識的轉型升級

1.6.2 目標的轉型升級

1.6.3 環境的轉型升級

1.6.4 體制的轉型升級

1.6.5 企業和企業家的轉型升級

1.7 “十三五”中國經濟轉型升級導向分析

1.7.1 由工業主導型經濟轉向服務業主導型經濟

1.7.2 由要素主導型經濟轉向創新主導型經濟

1.7.3 由投資主導型經濟轉向消費主導型經濟

2.1 政策(Political)環境

2.1.1 汽車行業鼓勵政策

2.1.2 汽車行業監管政策

2.1.3 汽車產業布局政策

2.1.4 汽車行業政策動向

2.2 經濟(Economic)環境

2.2.1 國際經濟增長面臨深度調整

2.2.2 中國經濟步入發展新階段

2.2.3 中國經濟的產業結構分析

2.2.4 未來中國經濟發展趨勢預測

2.3 社會(Social)環境

2.3.1 中國城鎮化擴張加速

2.3.2 制造業勞動力成本飆升

2.3.3 汽車物流行業成本較高

2.3.4 居民汽車消費發生變化

2.4 技術(Technological)環境

2.4.1 汽車技術發展現狀

2.4.2 汽車技術發展熱點

2.4.3 汽車技術發展趨勢

第三章 中國汽車所屬產業運行現狀及投資潛力分析

3.1 中國汽車行業發展特征分析

3.1.1 周期性

3.1.2 季節性

3.1.3 區域性

3.2 2013-2019年中國汽車工業經濟運行現狀

3.2.1 行業取得的成就

3.2.2 行業產銷狀況

2018 年 1-11 月汽車累計銷量出現負增長,受多方面因素影響。2018 年 1-11 月,汽車累計銷量 2538 萬輛, 同比下降 1.94%;其中,乘用車累計銷量 2144 萬輛,同比下降 2.95%,商用車累計銷量 394 萬輛,同比增長 3.93%。 受宏觀經濟等多方面因素影響,汽車銷量多年以來首次出現負增長,標志著我國汽車行業已經結束高速成長期, 進入了緩慢增長期。

汽車行業歷年銷量增速

- | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2019年1-11月 |

汽車 | 22.38% | 6.70% | 45.46% | 32.37% | 2.45% | 4.33% | 13.87% | 6.86% | 4.71% | 13.58% | 3.59% | -1.94% |

乘用車 | 22.32% | 7.27% | 52.93% | 33.17% | 5.19% | 7.07% | 15.71% | 9.88% | 7.34% | 14.88% | 1.86% | -2.95% |

商用車 | 22.55% | 5.25% | 26.23% | 29.90% | -6.31% | -5.49% | 6.40% | -6.51% | -8.97% | 5.66% | 15.10% | 3.93% |

3.2.3 對外貿易狀況

3.2.4 行業經濟效益

3.2.5 行業集中度分析

3.2.6 市場價格行情

3.3 2013-2019年中國汽車制造行業財務狀況

3.3.1 經濟規模分析

3.3.2 盈利能力指標分析

3.3.3 營運能力指標分析

3.3.4 償債能力指標分析

3.4 中國汽車工業競爭結構分析

3.4.1 現有廠商之間的競爭

3.4.2 潛在進入者的威脅

3.4.3 替代品的威脅

3.4.4 供應商的議價能力

3.4.5 購買者的議價能力

3.5 中國汽車產業的SWOT分析

3.5.1 優勢分析(Strengths)

3.5.2 劣勢分析(Weakness)

3.5.3 機遇分析(Opportunity)

3.5.4 威脅分析(Threats)

3.6 中國汽車產業投資潛力分析

3.6.1 行業投資環境

3.6.2 產業投資價值

3.6.3 產業投資機遇

3.6.4 產業投資機會

3.7 2021-2027年中國汽車制造行業預測分析

3.7.1 行業影響因素

3.7.2 產品產量預測

3.7.3 銷售收入預測

3.7.4 行業利潤預測

3.7.5 產業發展

第四章 中國汽車工業發展面臨的風險及轉型升級的迫切性

4.1 中國汽車工業發展存在的問題

4.1.1 整零關系不符合世界潮流

4.1.2 汽車后市場領域發展不健全

4.1.3 缺乏核心技術和強勢自主品牌

4.1.4 整車企業經營規模偏小

4.2 中國汽車工業發展存在的壁壘

4.2.1 規模經濟

4.2.2 產品差異化

4.2.3 高新技術

4.2.4 制度性壁壘

4.2.5 絕對成本優勢

4.2.6 策略性壁壘

4.3 中國汽車工業運行風險分析

4.3.1 宏觀經濟風險

4.3.2 政策風險

4.3.3 技術風險

4.3.4 市場風險

4.3.5 區域風險

4.3.6 產品結構風險

4.4 中國汽車工業亟待轉型升級

4.4.1 加快轉型升級是工業發展緊迫任務

4.4.2 “國十條”倒逼汽車業轉型升級

4.4.3 汽車工業轉型升級刻不容緩

4.4.4 汽車裝備轉型升級迫在眉睫

第五章 中國汽車工業轉型升級現狀分析

5.1 中國汽車工業轉型升級取得的主要成效

5.1.1 實現產業持續健康發展

5.1.2 產業優化升級初見成效

5.1.3 產業內生動力不斷增強

5.1.4 積極構建新型綠色產業

5.1.5 國際化水平不斷提高

5.2 先進制造技術在汽車產業轉型升級中的作用

5.2.1 我國汽車制造技術與發達國家的差距

5.2.2 先進制造技術是推動汽車產業發展的動力

5.2.3 汽車轉型升級中先進制造技術的作用展望

5.3 中國汽車工業轉型升級面臨的機遇挑戰

5.3.1 新科技與產業革命帶來的機遇挑戰

5.3.2 全面深化改革與實現“中國夢”帶來的機遇挑戰

5.3.3 全球資源能源與環境約束帶來的機遇挑戰

第六章 全球價值鏈下中國汽車產業升級探析

6.1 全球價值鏈下國外汽車產業升級模式及啟示

6.1.1 日本汽車產業升級模式分析

6.1.2 韓國汽車產業升級模式分析

6.1.3 國外經驗對我國汽車產業升級的啟示

6.2 全球價值鏈下中國汽車產業發展模式及升級必要性

6.2.1 合資發展模式分析

6.2.2 自主創新發展模式分析

6.2.3 產業升級的必要性

6.3 全球價值鏈下汽車企業能力及其對產業升級的影響

6.3.1 全球價值鏈下企業能力的特點

6.3.2 企業能力對產業升級的影響

6.4 基于集群效應的全球價值鏈下中國汽車產業升級分析

6.4.1 集群效應及其對產業升級的影響

6.4.2 基于集群效應的全球價值鏈下產業升級影響因素

6.4.3 基于集群效應的全球價值鏈下產業升級的動力機制

6.4.4 基于集群效應的全球價值鏈下產業升級的實現機制

6.5 基于政策導向的全球價值鏈下中國汽車產業升級分析

6.5.1 政策導向對產業升級的影響

6.5.2 基于政策導向的全球價值鏈下產業升級探析

6.5.3 政策對產業升級影響的經驗分析

6.6 全球價值鏈下中國汽車產業升級路徑

6.6.1 技術創新夯實全球價值鏈下產業升級的基礎

6.6.2 集群協同打造全球價值鏈下產業升級的平臺

6.6.3 制度創新構建全球價值鏈下產業升級的環境

第七章 中國汽車產業相關行業轉型升級的必要性及戰略分析

7.1 汽車零部件行業轉型升級的必要性及實施方案

7.1.1 行業發展現狀分析

7.1.2 行業發展面臨的形勢

7.1.3 行業存在的挑戰

7.1.4 制約行業的瓶頸

7.1.5 行業轉型升級的途徑

7.1.6 企業轉型升級的思考

7.1.7 行業轉型升級的方向

7.2 汽車維修行業轉型升級的必要性及實施方案

7.2.1 行業發展現狀分析

7.2.2 行業發展存在的問題

7.2.3 行業轉型升級進展狀況

7.2.4 行業轉型升級的總體要求

7.2.5 行業轉型升級的戰略

7.2.6 行業轉型升級的保障措施

7.2.7 行業轉型升級典型案例分析

7.3 汽車美容養護行業轉型升級的必要性及實施方案

7.3.1 行業發展現狀分析

7.3.2 行業發展中的問題

7.3.3 市場逐漸轉型升級

7.3.4 轉型期市場精細化營銷分析

7.4 輪胎行業轉型升級的必要性及實施方案

7.4.1 行業發展現狀分析

7.4.2 行業主要制約因素

7.4.3 行業亟須轉型升級

7.4.4 企業運營模式急需轉變

7.4.5 行業轉型升級制約因素

7.4.6 產業轉型發展建議

7.4.7 行業轉型升級走勢

第八章 中國部分省市汽車工業轉型升級戰略分析

8.1 河南省推進汽車行業轉型升級的戰略

8.1.1 行業發展現狀

8.1.2 行業發展的戰略環境

8.1.3 影響行業轉型升級的主要因素

8.1.4 加快行業轉型升級的建議

8.2 安徽省推進汽車行業轉型升級的戰略

8.2.1 行業發展現狀

8.2.2 行業發展中的問題

8.2.3 行業轉型升級現狀

8.3 浙江省推進汽車行業轉型升級的戰略

8.3.1 行業發展現狀

8.3.2 行業發展中的問題

8.3.3 行業轉型升級的必要性

8.3.4 行業轉型升級現狀

8.3.5 行業轉型升級戰略

8.4 常熟市推進汽車行業轉型升級的戰略

8.4.1 行業發展現狀

8.4.2 行業發展中的問題

8.4.3 行業轉型升級戰略

8.5 重慶市推進汽車行業轉型升級的戰略

8.5.1 行業發展現狀

8.5.2 行業發展中的問題

8.5.3 行業轉型升級方向

第九章 中國汽車工業重點企業轉型升級案例分析及經驗借鑒

9.1 上汽集團

9.1.1 公司發展概況

9.1.2 公司經營現狀

9.1.3 公司核心競爭力

9.1.4 公司面臨的風險

9.1.5 公司轉型升級現狀

9.2 福田汽車

9.2.1 公司發展概況

9.2.2 公司經營現狀

9.2.3 公司核心競爭力

9.2.4 公司面臨的風險

9.2.5 公司轉型升級現狀

9.2.6 公司轉型升級戰略

9.3 長安汽車

9.3.1 公司發展概況

9.3.2 公司經營現狀

9.3.3 公司核心競爭力

9.3.4 公司面臨的風險

9.3.5 公司轉型升級現狀

9.3.6 公司轉型升級戰略

9.4 東風汽車

9.4.1 公司發展概況

9.4.2 公司經營現狀

9.4.3 公司核心競爭力

9.4.4 公司面臨的風險

9.4.5 公司轉型升級現狀

9.5 江淮汽車

9.5.1 公司發展概況

9.5.2 公司經營現狀

9.5.3 公司核心競爭力

9.5.4 公司面臨的風險

9.5.5 公司轉型升級經驗

第十章 中國汽車工業轉型升級面臨的風險分析

10.1 中國汽車工業轉型升級面臨的主要風險

10.1.1 創新能力方面

10.1.2 產業鏈方面

10.1.3 節能減排方面

10.1.4 品牌發展方面

10.1.5 國際化發展方面

10.2 中國汽車轉型升級過程中面臨的問題

10.2.1 能源短缺問題

10.2.2 交通環境問題

10.2.3 產能擴張問題

10.2.4 產業結構問題

第十一章 中國汽車工業轉型升級戰略分析

11.1 中國汽車工業轉型升級的要素

11.1.1 汽車工業轉型升級的要點

11.1.2 品牌汽車轉型升級的關鍵

11.2 中國汽車工業轉型升級的突破口

11.2.1 積極建設創新型企業

11.2.2 發展生產性服務業

11.2.3 重塑上下游企業關系

11.3 促進中國汽車產業轉型升級的對策

11.3.1 汽車產業拓展新領域

11.3.2 加大自主創新力度

11.3.3 改善交通環境

11.3.4 優化產業結構

第十二章中國汽車工業轉型升級的方向及規劃()

12.1 中國汽車行業轉型升級的方向和重點

12.1.1 實現自主發展

12.1.2 實現開放發

12.1.3 實現綠色發展

12.1.4 實現工業發展

12.1.5 推動新能源汽車發展

12.2 中國深入推進汽車產業轉型升級的規劃

12.2.1 總體思路

12.2.2 發展目標()

12.2.3 主要任務措施

圖表目錄:

圖表 1 2017-2019年規模以上工業增加值同比增長速度

圖表 2 2017-2019年固定資產投資(不含農戶)同比增速

圖表 3 2017-2019年全國房地產開發投資增速

圖表 4 2017-2019年社會消費品零售總額分月同比增長速度

圖表 5 2017-2019年全國居民消費價格漲跌幅

圖表 6 2017-2019年工業生產者出廠價格漲跌幅

圖表 7 2017-2019年工業生產者購進價格漲跌幅

圖表 8 汽車企業物流成本構成

圖表 9 中日調查汽車企業物流費用率比較

圖表 10 中國各區域家庭汽車擁有率變化

圖表 11 中國各線城市家庭汽車擁有率變化

圖表 12 2013-2019年月度汽車銷量及同比變化情況

圖表 13 2013-2019年月度乘用車銷量變化情況

圖表 14 2013-2019年商用車月度銷量變化情況

圖表 15 1.6L及以下乘用車銷量變化情況

圖表 16 2019年國內汽車銷售市場占有率

圖表 17 2013-2019年月度汽車銷量及同比變化情況

圖表 18 2013-2019年月度乘用車銷量變化情況

圖表 19 1.6L及以下乘用車銷量變化情況

圖表 20 2013-2019年商用車月度銷量變化情況

圖表 21 2017-2019年乘用車系別市場份額比較

圖表 22 2019年國內汽車銷售市場占有率

圖表 23 2013-2019年中國汽車月度銷量及同比變化情況

圖表 24 2013-2019年中國乘用車月度銷量變化情況

圖表 25 1.6L及以下乘用車銷量變化情況

圖表 26 2013-2019年商用車月度銷量變化情況

圖表 27 2019年國內汽車銷售市場占有率