2021-2027年中國汽車工業行業前景展望與發展前景預測報告

http://www.xibaipo.cc 2020-12-24 11:52 中企顧問網

2021-2027年中國汽車工業行業前景展望與發展前景預測報告2020-12

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2020-12

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2021-2027年中國汽車工業行業前景展望與發展前景預測報告,首先介紹了中國汽車工業行業市場發展環境、汽車工業整體運行態勢等,接著分析了中國汽車工業行業市場運行的現狀,然后介紹了汽車工業市場競爭格局。隨后,報告對汽車工業做了重點企業經營狀況分析,最后分析了中國汽車工業行業發展趨勢與投資預測。您若想對汽車工業產業有個系統的了解或者想投資中國汽車工業行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

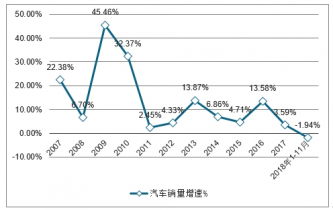

根據中汽協數據,2019年12月汽車產銷量分別達到248.2萬輛和266.1萬輛, 產量環比下降 0.7%,銷量環比增長 4.5%,汽車產銷同比分別下降 18.4%和 13.0%。 2017 年購置稅優惠政策逐漸退出帶來歷史高基數與需求透支疊加宏觀經濟的 不確定性(宏觀經濟增速回落、中美貿易戰、消費者信心等因素),汽車作為可 選消費品受到較大沖擊,行業增速自 2018 年下半年快速回落。2018 年,汽車 產銷分別完成2780.9萬輛和2808.1萬輛,產銷量分別同比下滑4.2%和2.8%, 為首次負增長。18 年,汽車銷量排名前十位的企業集團銷量合計為 2503.6 萬 輛,比上年同期下降2.1%,高于行業增速0.7個百分點,占汽車銷售總量,89.2%, 比上年同期提高 0.6 個百分點,行業集中度進一步提高。

2018 年 1-11 月汽車累計銷量出現負增長,受多方面因素影響。2018 年 1-11 月,汽車累計銷量 2538 萬輛, 同比下降 1.94%;其中,乘用車累計銷量 2144 萬輛,同比下降 2.95%,商用車累計銷量 394 萬輛,同比增長 3.93%。 受宏觀經濟等多方面因素影響,汽車銷量多年以來首次出現負增長,標志著我國汽車行業已經結束高速成長期, 進入了緩慢增長期。

汽車行業歷年銷量增速

乘用車行業歷年銷量增速

中企顧問網發布的《2021-2027年中國汽車工業行業前景展望與發展前景預測報告》共十四章。首先介紹了中國汽車工業行業市場發展環境、汽車工業整體運行態勢等,接著分析了中國汽車工業行業市場運行的現狀,然后介紹了汽車工業市場競爭格局。隨后,報告對汽車工業做了重點企業經營狀況分析,最后分析了中國汽車工業行業發展趨勢與投資預測。您若想對汽車工業產業有個系統的了解或者想投資中國汽車工業行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 汽車的相關介紹

1.1.1 汽車的定義

1.1.2 汽車的分類

1.1.3 汽車的性能

1.2 汽車行業的界定

1.2.1 汽車行業的概念

1.2.2 汽車行業的細分

1.2.3 汽車工業在國家經濟中起重要支柱作用

1.3 汽車行業產業鏈分析

1.3.1 汽車產業鏈的界定

1.3.2 汽車產業的供應鏈體系結構

1.3.3 汽車產業鏈上的利潤分配

1.4 汽車生產簡介

1.4.1 汽車生產的專業化和協作

1.4.2 汽車主要原材料

1.4.3 汽車制造工藝

第二章 2013-2019年世界汽車工業的發展

2.1 世界汽車行業發展的總體狀況

2.1.1 世界汽車行業發展概況

2.1.2 世界汽車工業發展綜述

2.1.3 2019年世界汽車工業發展狀況

2.1.4 2019年全球汽車行業發展態勢

2.1.5 2019年全球汽車行業發展態勢

2.1.6 全球汽車產業格局發展分析

2.1.7 世界汽車產業“整零”關系模式分析

2.2 美國

2.2.1 美國汽車工業發展的優勢條件

2.2.2 2019年美國汽車行業銷量分析

2.2.3 2019年美國汽車市場銷量分析

2.2.4 2019年美國汽車市場分析

2.3 日本

2.3.1 日本汽車產業發展概況

2.3.2 2019年日本汽車市場銷量情況

2.3.3 2019年日本汽車行業運行狀況

2.3.4 2019年日本汽車市場運行分析

2.3.5 日元升值對日本汽車行業發展的影響

2.4 韓國

2.4.1 韓國汽車行業發展概況

2.4.2 2019年韓國汽車行業產銷概況

2.4.3 2019年韓國汽車行業發展綜述

2.4.4 2019年韓國汽車市場發展狀況

2.4.5 韓國主要汽車企業發展現狀

2.5 德國

2.5.1 政府在德國汽車業發展中的推動作用

2.5.2 德國汽車工業發展的戰略特征解析

2.5.3 2019年德國汽車市場銷量情況

2.5.4 2019年德國汽車市場產銷情況

2.5.5 2019年德國汽車市場發展分析

2.6 俄羅斯

2.6.1 俄羅斯汽車市場的發展特點

2.6.2 2019年俄羅斯汽車行業銷售情況

2.6.3 2019年俄羅斯汽車市場運行狀況

2.6.4 2019年俄羅斯汽車業運行分析

2.7 其他國家

2.7.1 法國汽車市場銷量概況

2.7.2 意大利汽車業運行情況

2.7.3 英國汽車行業銷量分析

2.7.4 巴西汽車業概況

2.7.5 南非汽車銷售情況

第三章 2013-2019年中國汽車工業的發展

3.1 中國汽車工業發展總體概況

3.1.1 中國汽車產業的發展階段及特點

3.1.2 中國汽車產業發展特征

3.1.3 國內重點車企的五大發展模式

3.1.4 中國汽車產業整體競爭力分析

3.2 2013-2019年中國汽車行業分析

3.2.1 2019年中國汽車行業運行特點

3.2.2 2019年我國汽車行業產銷情況

3.2.3 2019年我國汽車業快速增長

3.2.4 2019年中國汽車工業運行狀況

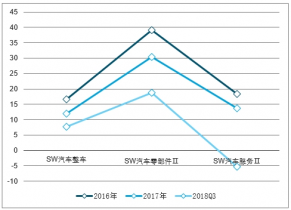

車與汽車服務業績負增長,零部件增速放緩。2018 年 Q1-Q3,汽車行業營收同比增長 8.85%,歸 母凈利潤同比持平。細分板塊增速不一。2018 年 Q3,整車板塊雖然收入增長 7.63%,但凈利潤增速為-9.91%, 顯示整車企業盈利水平下降。汽車零部件板塊 18 年 Q3 收入增速為 18.73%,較 17 年的 30%有所下滑,而凈利 潤增速從 17 年的 37.7%下滑至本期的 17.63%。汽車服務板塊收入和凈利潤增速在 18 年 Q3 雙雙出現負增長,營 收增速從 17 年 13.8%下降至本期的-5.30%,凈利潤增速從 17 年 9.1%下降至-7.45%。

各板塊業績增速與股價表現

整車與汽車板塊營收增速(%)

整車與汽車板塊歸母凈利潤增速(%)

3.3 2012-2019年中國主要省份汽車產量分析

3.3.1 2019年主要省份汽車產量分析

3.3.2 2019年主要省份汽車產量分析

3.3.3 2019年主要省份汽車產量分析

3.4 2013-2019年中國汽車市場價格變化分析

3.4.1 2019年我國汽車市場價格走勢

3.4.2 2019年國內汽車市場價格走勢

3.4.3 2019年我國汽車市場價格走勢

3.5 2013-2019年中國汽車行業存在的問題

3.5.1 中國汽車市場存在的主要問題

3.5.2 制約中國汽車產業發展的瓶頸

3.5.3 中國汽車產業仍然大而不強

3.5.4 中國汽車行業管理亟需改進

3.5.5 國內汽車企業聯合重組面臨的困境

3.6 2013-2019年中國汽車行業的發展策略

3.6.1 中國汽車產能過剩問題的對策

3.6.2 中國汽車行業品牌國際化的對策

3.6.3 國內汽車產業應對成本上升的發展戰略

3.6.4 促進汽車消費市場發展的措施建議

3.6.5 中國汽車行業可持續發展的措施

3.6.6 汽車產業未來發展應遵循的方向

第四章 2013-2019年中國汽車工業自主品牌的發展

4.1 2013-2019年中國自主品牌汽車發展的總體分析

4.1.1 中國汽車發展自主品牌的必要性

4.1.2 中國汽車自主品牌的發展模式

4.1.3 中國汽車自主品牌獲得成功的因素

4.1.4 我國汽車市場自主品牌發展趨于品質化

4.1.5 我國合資自主品牌汽車市場發展概述

4.1.6 跨國公司對中國汽車自主品牌發展的影響

4.2 2013-2019年中國汽車自主品牌發展分析

4.2.1 2019年我國自主品牌汽車銷量分析

4.2.2 2019年汽車自主品牌競爭加劇

4.2.3 2019年我國汽車自主品牌的發展

4.2.4 2019年我國汽車自主品牌發展態勢

4.3 2013-2019年自主品牌汽車發展存在的問題

4.3.1 自主品牌汽車發展的主要問題

4.3.2 自主品牌發展面臨的挑戰

4.3.3 自主品牌競爭力薄弱

4.3.4 自主品牌發展的瓶頸

4.3.5 轉型升級迫在眉睫

4.4 2013-2019年中國自主品牌汽車的發展策略

4.4.1 中國自主品牌汽車的4P策略

4.4.2 自主品牌增強核心競爭力的策略

4.4.3 自主品牌海外發展的策略

4.4.4 政府推動自主品牌發展的策略

第五章 中國汽車制造行業財務狀況

5.1 中國汽車制造行業經濟規模

5.1.1 2010-2019年汽車制造業銷售規模

5.1.2 2010-2019年汽車制造業利潤規模

5.1.3 2010-2019年汽車制造業資產規模

5.2 中國汽車制造行業盈利能力指標分析

5.2.1 2010-2019年汽車制造業虧損面

5.2.2 2010-2019年汽車制造業銷售毛利率

5.2.3 2010-2019年汽車制造業成本費用利潤率

5.2.4 2010-2019年汽車制造業銷售利潤率

5.3 中國汽車制造行業營運能力指標分析

5.3.1 2010-2019年汽車制造業應收賬款周轉率

5.3.2 2010-2019年汽車制造業流動資產周轉率

5.3.3 2010-2019年汽車制造業總資產周轉率

5.4 中國汽車制造行業償債能力指標分析

5.4.1 2010-2019年汽車制造業資產負債率

5.4.2 2010-2019年汽車制造業利息保障倍數

5.5 中國汽車制造行業財務狀況綜合評價

5.5.1 汽車制造業財務狀況綜合評價

5.5.2 影響汽車制造業財務狀況的經濟因素分析

第六章 2013-2019年轎車市場分析

6.1 中國轎車行業發展概況

6.1.1 中國轎車行業發展歷程

6.1.2 我國轎車行業運行綜況

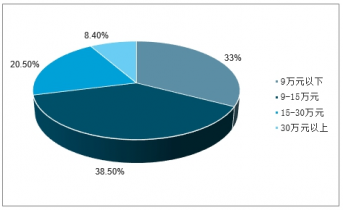

2018H1轎車銷量分布(按價格)

6.1.3 中國轎車市場從透支到正常的變化分析

6.1.4 節能補貼政策對轎車行業的影響

6.1.5 中國轎車市場品牌結構分析

6.2 2013-2019年中國轎車行業發展分析

6.2.1 2019年我國轎車市場發展綜述

6.2.2 2019年國內轎車市場格局分析

6.2.3 2019年國內轎車市場分析

6.2.4 2019年我國轎車市場發展狀況

6.3 2013-2019年不同類型轎車發展分析

6.3.1 2019年我國A級轎車市場發展態勢

6.3.2 2019年我國B級轎車市場發展態勢

6.3.3 2019年我國B級轎車市場的發展

6.3.4 2019年我國A級轎車市場發展態勢

6.3.5 2019年我國B級轎車市場發展態勢

6.4 2013-2019年中國轎車市場消費分析

6.4.1 中國轎車市場的消費形勢變化分析

6.4.2 影響轎車消費的主要因素

6.4.3 我國轎車市場消費者需求調查分析

6.4.4 對中國轎車消費市場的建議

6.5 中國轎車工業面臨的挑戰及對策

6.5.1 中國轎車產業發展中存在的問題

6.5.2 中國轎車海外發展欠缺實力

6.5.3 中國轎車服務體系存在不足

6.5.4 中國轎車產業發展策略建議

6.5.5 促進轎車產業價值鏈發展的戰略對策

6.6 轎車工業的發展前景及趨勢分析

6.6.1 未來轎車需求持續走高

6.6.2 未來轎車將趨向多功能化

6.6.3 現代柴油轎車發展將成必然趨勢

第七章 2013-2019年客車市場分析

7.1 中國客車行業發展概況

7.1.1 中國客車行業簡況

7.1.2 我國客車行業發展的成就

7.1.3 中國客車行業發展的優勢

7.1.4 中國客車行業兼并重組勢在必行

7.2 2013-2019年中國客車市場發展分析

7.2.1 2019年我國客車市場運行特征

7.2.2 2019年我國進一步規范客車市場

7.2.3 2019年國內客車市場發展形勢分析

7.2.4 2019年國內客車市場銷售情況

7.3 客車細分市場的發展

7.3.1 中國多功能客車市場發展現狀

7.3.2 我國大中型客車市場發展現狀

7.3.3 2019年輕型客車市場發展態勢

7.3.4 2013-2019年大型客車市場分析

7.3.5 2013-2019年中型客車市場分析

7.3.6 2013-2019年輕型客車市場分析

7.4 中國客車國際化發展分析

7.4.1 中國客車企業實施國際化戰略的意義

7.4.2 2019年中國客車出口貿易概況

7.4.3 2019年中國客車出口貿易簡析

7.4.4 2019年中國客車出口貿易簡析

7.4.5 我國客車企業國際化取得明顯成效

7.4.6 中國客車國際化進程中面臨的挑戰

7.4.7 中國客車開拓國際市場的措施建議

7.5 2013-2019年中國客車行業存在的問題

7.5.1 我國客車行業發展面臨的主要挑戰

7.5.2 中小客車企業發展中存在的問題

7.5.3 中國客車自主品牌與國外存在品質差距

7.5.4 中國農村客車市場發展緩慢

7.6 2013-2019年中國客車行業的對策及戰略

7.6.1 中國成為客車強國應注重四大指標

7.6.2 做強中國客車產業的戰略選擇

7.6.3 推動農村客車市場發展的對策

7.6.4 中國客車企業應構建競爭型售后服務新體系

7.7 中國客車行業的發展預測

7.7.1 未來客車行業仍將高速增長

7.7.2 中國客車行業將進入新一輪調整高峰

7.7.3 未來客車企業競爭的發展趨勢

第八章 2013-2019年SUV市場分析

8.1 SUV簡介

8.1.1 SUV的概念

8.1.2 SUV的特點

8.1.3 SUV的細分

8.2 2013-2019年SUV市場總體分析

8.2.1 我國SUV行業發展特點

8.2.2 我國SUV市場的基本格局

8.2.3 自主SUV和合資SUV的競爭

8.2.4 國內SUV市場消費群體分析

8.3 2013-2019年中國SUV市場的發展

8.3.1 2019年中國SUV市場運行狀況

8.3.2 2019年國內SUV市場結構分析

8.3.3 2019年國內SUV市場分析

2017H1SUV銷量分布(按價格)

2018H1SUV銷量分布(按價格)

8.3.4 2019年中國SUV市場發展概況

8.4 2012-2019年SUV市場營銷研究

8.4.1 SUV的市場定位

8.4.2 SUV的產品策略

8.4.3 SUV的價格策略

8.4.4 SUV的渠道策略

8.4.5 SUV的促銷策略

8.5 SUV行業存在的問題及發展策略

8.5.1 SUV市場存在的問題

8.5.2 制約SUV發展的瓶頸因素

8.5.3 SUV市場面臨的矛盾及對策

8.5.4 自主品牌拓展SUV市場的策略

8.6 SUV的發展前景及趨勢

8.6.1 SUV市場發展潛力巨大

8.6.2 SUV市場及車型的發展趨勢

8.6.3 未來SUV市場發展前景展望

第九章 2013-2019年新能源汽車市場分析

9.1 新能源汽車的定義和分類

9.1.1 新能源汽車的定義

9.1.2 新能源汽車的類型

9.1.3 新能源汽車按燃料來源的劃分

9.2 世界新能源汽車業的發展

9.2.1 2019年全球新能源汽車市場概況

9.2.2 2019年國際新能源汽車業蓬勃發展

9.2.3 2019年國際新能源汽車業的發展

9.2.4 歐盟大力支持新能源汽車發展

9.2.5 國外新能源汽車發展經驗借鑒

9.2.6 國外新能源車發展路線展望

9.3 中國新能源汽車發展環境分析

9.3.1 能源問題影響中國汽車產業的長期發展

9.3.2 中國汽車排放污染問題形勢嚴峻

9.3.3 中國具備發展新能源汽車的時機及優勢

9.3.4 新能源汽車對中國汽車工業意義重大

9.4 2013-2019年中國新能源汽車產業發展綜述

9.4.1 中國新能源汽車產業歷程簡述

9.4.2 中國新能源汽車產業發展綜述

9.4.3 國內新能源汽車市場競爭日趨激烈

9.4.4 中國新能源汽車技術的發展路徑分析

9.5 2013-2019年中國新能源汽車業的發展

9.5.1 2019年我國新能源汽車產業運行狀況

9.5.2 2019年中國新能源汽車產銷情況

9.5.3 2019年中國新能源汽車示范運行情況

9.5.4 2019年中國新能源汽車運行分析

9.5.5 2019年中國新能源汽車行業產銷狀況

9.6 2012-2019年新能源汽車行業區域動態

9.6.1 上海建成新能源汽車試乘試駕中心

9.6.2 山東東營首輛新能源電動汽車下線

9.6.3 北京建設新能源汽車零配件產業集聚區

9.6.4 北京建成國內最大電動汽車充電站

9.6.5 河南新鄭市引進電動汽車生產項目

9.6.6 河北廣平建設華北最大新能源汽車基地

9.6.7 山東微山引資建設新能源車研發制造基地

9.7 2013-2019年中國新能源汽車產業化發展分析

9.7.1 我國新能源汽車產業化發展的背景與現狀

9.7.2 我國新能源汽車產業化步入快車道

9.7.3 中國新能源汽車示范運行計劃推進情況

9.7.4 新能源汽車產業化過程中的風險分析

9.7.5 新能源汽車產業化進程規避風險對策

9.8 新能源汽車發展中存在的問題

9.8.1 中國新能源汽車行業面臨的主要問題

9.8.2 國內新能源汽車市場存在的隱憂

9.8.3 新能源汽車研發中存在的風險

9.8.4 中國新能源汽車發展的阻滯因素

9.9 新能源汽車的發展對策及戰略

9.9.1 中國發展新能源汽車行業的對策措施

9.9.2 大力推進新能源汽車行業實現跨越式發展

9.9.3 加快我國新能源汽車市場發展的建議

9.9.4 中國新能源汽車發展的科技對策

9.9.5 新能源車市場導入策略分析

9.10 新能源汽車產業的發展前景及趨勢

9.10.1 全球新能源汽車市場規模預測

9.10.2 中國新能源汽車發展空間廣闊

9.10.3 中國新能源汽車產業機遇與挑戰并存

9.10.4 中國新能源汽車未來發展趨勢

第十章 2013-2019年汽車產業集群的發展分析

10.1 汽車產業集群的內涵闡釋

10.1.1 汽車產業集群的概念及類型

10.1.2 汽車產業集群的特征

10.1.3 汽車產業集群的形成機理

10.1.4 汽車產業集群的重大影響

10.2 國外汽車產業集群的研究與借鑒

10.2.1 世界已形成十大汽車產業集群

10.2.2 美國底特律汽車產業集群研究

10.2.3 日本豐田汽車產業集群研究

10.2.4 值得借鑒的成功經驗

10.3 中國汽車產業集群的總體分析

10.3.1 產業集群是中國汽車產業發展的必然選擇

10.3.2 中國汽車產業集群發展的現狀

10.3.3 中國汽車產業集群的風險研究

10.3.4 我國汽車工業產業集群的競爭優勢

10.3.5 未來我國六大汽車產業集群發展規劃

10.3.6 中國汽車產業集群培育的政策路徑

10.4 京津地區汽車產業集群發展分析

10.4.1 京津地區初顯汽車產業集群化效應

10.4.2 京津地區汽車產業集群建設優勢

10.4.3 京津地區汽車產業集群建設中存在的問題

10.4.4 京津地區汽車產業集群建設的策略

10.5 華中地區汽車產業集群發展分析

10.5.1 華中地區汽車產業集群概況

10.5.2 華中地區汽車產業集群的發展特征

10.5.3 華中地區汽車產業集群存在的主要問題

10.5.4 華中地區汽車產業集群發展的戰略思路

10.6 上海汽車產業集群發展分析

10.6.1 上海已初步形成汽車產業集群

10.6.2 上海汽車產業集群的特征分析

10.6.3 上海汽車產業集群存在的主要問題

10.6.4 上海汽車產業集群發展的策略

10.7 廣州汽車產業集群發展分析

10.7.1 廣州汽車產業集群現狀

10.7.2 廣州汽車產業集群基本特點

10.7.3 廣州汽車產業集群競爭力分析

10.7.4 廣州汽車產業集群發展對策

第十一章 2013-2019年中國汽車行業進出口分析

11.1 2013-2019年主要國家汽車進出口情況分析

11.1.1 2013-2019年汽車進口市場分析

11.1.2 2013-2019年汽車出口市場分析

11.2 2019年中國汽車行業進出口分析

11.2.1 2019年中國汽車進出口貿易特征

11.2.2 2019年中國汽車進出口貿易走勢

11.2.3 2019年中國汽車整車進口數據

11.2.4 2019年中國汽車整車出口數據

11.3 2019年中國汽車行業進出口分析

11.3.1 2019年中國汽車進出口貿易特征

11.3.2 2019年中國汽車進出口貿易走勢

11.3.3 2019年中國汽車整車進口數據

11.3.4 2019年中國汽車整車出口數據

11.4 2019年中國汽車行業進出口分析

11.4.1 2019年中國汽車進出口貿易特征

11.4.2 2019年中國汽車進出口貿易走勢

11.4.3 2019年中國汽車整車進口數據

11.4.4 2019年中國汽車整車出口數據

11.5 2013-2019年主要省份汽車進出口情況分析

11.5.1 2013-2019年汽車進口市場分析

11.5.2 2013-2019年汽車出口市場分析

第十二章 2013-2019年汽車零部件市場分析

12.1 2013-2019年中國汽車零部件行業總體概況

12.1.1 我國汽車零部件行業的發展變遷

12.1.2 中國汽車零部件工業取得巨大成就

12.1.3 我國汽車零部件產業發展的顯著特點

12.1.4 中國汽車零部件業最大海外并購完成

12.1.5 我國鼓勵外資進入汽車零部件領域

12.1.6 中國汽車零部件體系發展的總體綜述

12.2 2013-2019年中國汽車零部件進出口分析

12.2.1 2019年我國汽車零部件進口情況

12.2.2 2019年我國汽車零部件出口情況

12.2.3 2019年我國汽車零部件進出口分析

12.2.4 2019年我國汽車零部件進出口狀況

12.3 中國汽車零部件業存在問題

12.3.1 中國汽車零部件工業發展的制約因素

12.3.2 中國汽車零配件行業面臨的主要問題

12.3.3 中國汽車零部件企業的內憂外患

12.3.4 中國汽車零配件行業存在的誤區

12.3.5 汽車零部件企業自主創新中存在的不足

12.4 中國汽車零部件業的發展對策

12.4.1 中國汽車零部件業的發展戰略

12.4.2 汽車零部件行業成功的關鍵因素

12.4.3 中國汽車零部件企業發展對策

12.4.4 提高汽車零部件企業自主創新能力的建議

12.5 中國汽車零部件行業的前景及趨勢

12.5.1 “十二五”汽車零部件行業迎來發展契機

12.5.2 “十二五”汽車零部件產業將集團化發展

12.5.3 國內汽車零部件市場或將迎來新一輪洗牌

12.5.4 2021-2027年中國汽車零部件行業預測分析

第十三章 國外著名企業經營狀況

13.1 通用汽車公司(General Motors Company)

13.1.1 公司簡介

13.1.2通用汽車經營狀況

13.2 福特汽車公司(Ford Motor Company)

13.2.1 公司簡介

13.2.2福特汽車公司經營狀況

13.3 戴姆勒汽車集團(Daimler)

13.3.1 公司簡介

13.3.2戴姆勒經營狀況

13.4 豐田汽車公司(TOYOTA MOTOR CORPORATION)

13.4.1 公司簡介

13.4.2豐田經營狀況

13.5 大眾汽車集團(Volkswagen Group)

13.5.1 公司簡介

13.5.2大眾經營狀況

13.6 寶馬集團(BMW Group)

13.6.1 公司簡介

13.6.2寶馬集團經營狀況

第十四章國內重點汽車企業經營狀況

14.1 一汽轎車股份有限公司

14.1.1 企業發展概況

14.1.2 經營效益分析

14.1.3 業務經營分析

14.1.4 財務狀況分析

14.1.5 未來前景展望

14.2 上海汽車集團股份有限公司

14.2.1 企業發展概況

14.2.2 經營效益分析

14.2.3 業務經營分析

14.2.4 財務狀況分析

14.2.5 未來前景展望

14.3 東風汽車股份有限公司

14.3.1 企業發展概況

14.3.2 經營效益分析

14.3.3 業務經營分析

14.3.4 財務狀況分析

14.3.5 未來前景展望

14.4 重慶長安汽車股份有限公司

14.4.1 企業發展概況

14.4.2 經營效益分析

14.4.3 業務經營分析

14.4.4 財務狀況分析

14.4.5 未來前景展望

14.5 安徽江淮汽車股份有限公司

14.5.1 企業發展概況

14.5.2 經營效益分析

14.5.3 業務經營分析

14.5.4 財務狀況分析

14.5.5 未來前景展望

14.6 江鈴汽車股份有限公司

14.6.1 企業發展概況

14.6.2 經營效益分析

14.6.3 業務經營分析

14.6.4 財務狀況分析

14.6.5 未來前景展望

14.7 上市公司財務比較分析

14.7.1 盈利能力分析

14.7.2 成長能力分析

14.7.3 營運能力分析

14.7.4 償債能力分析

第十五章 2013-2019年中國汽車工業投資分析

15.1 汽車行業投資整體概述

15.1.1 中國《汽車產業發展政策》的投資規定分析

15.1.2 政府不使用行政手段限制汽車投資

15.1.3 我國汽車行業具有持續性投資價值

15.1.4 國內能源巨企紛紛投資汽車行業

15.2 中國汽車行業外來投資概況

15.2.1 中國汽車工業利用外資情況綜述

15.2.2 中國商用車領域吸引外資分析

15.2.3 日本汽車企業在華投資戰略及啟示

15.2.4 跨國汽車公司投資的特點及動向

15.3 2013-2019年中國汽車行業區域投資動態

15.3.1 廣州投資打造六大汽車建設項目

15.3.2 臨邑建設“新能源汽車集成服務產業園”

15.3.3 四川成都開工建設一批汽車產業項目

15.3.4 湖北恩施建設首個“碳平衡”示范基地

15.3.5 廣東投資800億元打造汽車產業基地

15.3.6 浙江寧波引資建設動力總成生產基地

15.4 中國汽車行業投資機會及前景分析

15.4.1 國家投巨資支持央企開發汽車行業

15.4.2 我國各類汽車極具投資潛力

15.4.3 投資微型汽車將有更多發展機會

15.4.4 中國汽車零部件業蘊含更多投資機會

15.4.5 中國汽車服務后市場投資潛力巨大

15.4.6 中國農村汽車市場投資前景廣闊

15.5 中國汽車行業投資風險及建議

15.5.1 汽車行業的進入壁壘分析

15.5.2 汽車行業本身存在的投資風險

15.5.3 外部因素給汽車行業帶來的風險

15.5.4 我國商用汽車投資風險綜述

15.5.5 中國商用汽車生產投資再遇高門檻

15.5.6 我國汽車行業投資的相關建議

第十六章 中國汽車產業的政策法規分析

16.1 2012-2019年中國汽車工業政策法規分析

16.1.1 2016年中國汽車行業政策動態

16.1.2 2017年中國汽車行業政策動態

16.1.3 2019年中國汽車行業政策動態

16.1.4 2019年中國汽車行業政策動態

16.2 2012-2019年我國新能源汽車政策動態

16.2.1 2019年國家鼓勵民企發展新能源汽車等新興產業

16.2.2 2019年四部委發布新能源汽車示范推廣“安全令”

16.2.3 2019年節能汽車補貼新政策利好新能源汽車

16.2.4 2019年我國新能源汽車享受車船稅收優惠

16.2.5 2019年四項電動汽車充電國標實施

16.2.6 2019年我國純電動車國標正式實施

16.2.7 2019年《節能與新能源汽車產業規劃》出臺

16.2.8 2019年-2019年新能源汽車產業政策動態

16.3 國家“十二五”規劃綱要對汽車產業的指導

16.3.1 推進產業結構調整

16.3.2 加強企業技術改造

16.3.3 引導企業兼并重組

16.3.4 促進中小企業發展

16.3.5 培育發展戰略性新興產業

16.3.6 實行更加積極主動的開放戰略

16.3.7 加快實施“走出去”戰略

16.3.8 加快發展生產性服務業

16.4 相關政策法規對行業的影響分析

16.4.1 《汽車貿易政策》對汽車市場的影響分析

16.4.2 關稅政策對汽車市場的影響分析

16.4.3 調整汽車消費稅的影響分析

16.4.4 《反壟斷法》對汽車工業的影響分析

16.4.5 《車船稅法》實施對汽車行業的影響分析

第十七章汽車行業發展趨勢及前景預測分析()

17.1 2021-2027年中國汽車制造業發展前景預測

17.1.1 影響中國汽車制造業發展因素分析

17.1.2 2021-2027年中國汽車制造業產值預測

17.1.3 2021-2027年中國汽車制造銷售收入預測

17.1.4 2021-2027年中國汽車制造行業盈利能力預測

17.2 “十三五”中國汽車產業發展方向探析

17.2.1 “十三五”國家將不會出臺明確的汽車產業規劃

17.2.2 “十三五”汽車工業發展的戰略選擇

17.2.3 “十三五”汽車業兼并重組力度將加大

17.2.4 “十三五”汽車業將重點建立知名企業和品牌

17.2.5 “十三五”新能源汽車產業化進程將加速

17.3 汽車工業的發展趨勢

17.3.1 全球汽車產業發展趨勢綜述

17.3.2 中國汽車工業的總體發展趨勢

17.3.3 中國汽車市場發展趨勢()

17.3.4 綠色制造是中國汽車產業發展新方向

附錄

附錄一:《汽車產業發展政策》

附錄二:《汽車品牌銷售管理實施辦法》

附錄三:《汽車貿易政策》

附錄四:《汽車產品回收利用技術政策》

附錄五:《新能源汽車生產準入管理規則》

附錄六:《新能源汽車生產企業及產品準入管理規則》

附錄七:《節能與新能源汽車產業規劃(2012-2020)》

附錄八:《家用汽車產品修理、更換、退貨責任規定》

圖表目錄:

圖表 縱向一體化、平行供應模式示意圖

圖表 塔式“整零”關系式供應模式示意圖

圖表 豐田主機與零部件企業的關系

圖表 國際典型“整零”關系及整車管控特點對比分析

圖表 2019年日本汽車銷量排行榜TOP10

圖表 2019年日本汽車銷量統計(分品牌)

圖表 2019年日本汽車銷量統計(分品牌)

圖表 德國政府在汽車產業發展中的主要政策

圖表 2019年德國市場最暢銷的10個汽車品牌

圖表 2019年主要汽車品牌在俄羅斯市場銷售情況

圖表 2019年法國10大暢銷車型銷量排行

圖表 2019年英國各品牌汽車銷量

圖表 2019年英國前十位車型銷量

圖表 2019年南非汽車銷量情況

圖表 自主發展階段中國汽車產量走勢