2021-2027年中國汽車行業分析與發展前景報告

http://www.xibaipo.cc 2020-12-28 11:20 中企顧問網

2021-2027年中國汽車行業分析與發展前景報告2020-12

最近兩年,一線自主品牌在鞏固中低端 SUV 市場的同時,嘗試進入中高端市場。吉利、上汽榮威、廣汽傳 祺等一線自主品牌的上拓下沉擠掉了二三線合資品牌以及二三線自主品牌的份額。以豐田、本田為首的日系,加 快車型更新,同樣擠占了二三線合資品牌在中國的市場空間。

2014-2018 年市場份額上升車企

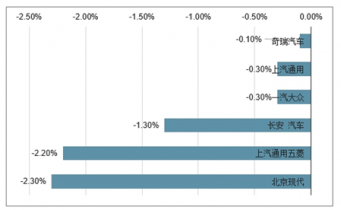

2014-2018 年市場份額下降車企

中企顧問網發布的《2021-2027年中國汽車行業分析與發展前景報告》共十四章。首先介紹了中國汽車行業市場發展環境、汽車整體運行態勢等,接著分析了中國汽車行業市場運行的現狀,然后介紹了汽車市場競爭格局。隨后,報告對汽車做了重點企業經營狀況分析,最后分析了中國汽車行業發展趨勢與投資預測。您若想對汽車產業有個系統的了解或者想投資中國汽車行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 汽車行業定義及特點

1.1.1 汽車行業的定義

1.1.2 汽車行業產品/服務特點

1.2 汽車行業經營模式分析

1.2.1 生產模式

1.2.2 采購模式

1.2.3 銷售模式

第二章 汽車行業市場特點概述

2.1 行業市場概況

2.1.1 行業市場特點

2.1.2 行業市場化程度

2.1.3 行業利潤水平及變動趨勢

2.2 進入本行業的主要障礙

2.3 行業的周期性、區域性

2.3.1 行業周期分析

2.3.2 行業的區域性

2.4 行業與上下游行業的關聯性

2.4.1 行業產業鏈概述

2.4.2 上游產業分布

2.4.3 下游產業分布

第三章 2014-2019年中國汽車行業發展環境分析

3.1 汽車行業政治法律環境(P)

3.1.1 節能環保已上升為國家戰略

3.1.2 汽車行業節能減排的相關法律政策

3.1.3 產業政策對行業的影響

3.1.4 《“十三五”汽車工業發展規劃意見》

3.2 汽車行業經濟環境分析

3.2.1 宏觀經濟形勢分析

3.2.2 宏觀經濟環境對行業的影響分析

3.3 汽車行業社會環境分析

3.3.1 國內能源與環境形勢日益嚴峻

3.3.2 國內居民環保意識普遍提高

3.4 汽車行業技術環境分析(T)

3.4.1 汽車節能減排關鍵技術綜述

3.4.2 汽車的輕量化技術分析

3.4.3 汽車發動機節能降耗技術綜述

3.4.4 醇氫汽車技術的節能減排實效分析

3.4.5 納米技術在汽車尾氣處理方面的應用

3.4.6 汽車行業節能環保技術趨勢

第四章 全球汽車所屬行業發展概述

4.1 2014-2019年全球汽車所屬行業發展情況概述

4.1.1 全球汽車行業發展起源

4.1.2 全球汽車行業發展歷程

4.2 全球汽車行業節能減排發展現狀分析

4.2.1 全球汽車行業節能減排發展綜合分析

4.2.2 美國汽車節能減排形勢分析

4.2.3 歐洲節能減排形勢分析

4.2.4 亞洲汽車節能減排形勢分析

4.3 2021-2027年全球汽車行業發展前景預測

4.3.1 全球汽車行業發展前景分析

4.3.2 全球汽車行業發展趨勢分析

4.4 全球汽車行業重點企業發展動態分析

第五章 中國汽車所屬行業發展概述

5.1 中國汽車行業發展狀況分析

5.1.1 中國汽車行業發展歷程

5.1.2 中國汽車行業發展總體概況

受市場整體行情影響,乘用車行業內各個子行業銷量增速均呈現下降趨勢。轎車子行業銷量增速走勢較為穩 定,銷量略有下滑,2018 年 1-11 月下降 1.50%。SUV 方面,近年來保持高速發展,在各子行業中降幅最少,但 2018 年 1-11 月下降 1.14%, SUV 的壓力來自兩個方面:(1)從總量上來看,汽車消費進入增購、換 購階段,需求多樣化,SUV 市場空間趨于飽和。(2)SUV 綜合成本高,最先受經濟沖擊。從車價、油耗上來看, 同級別 SUV 明顯高于轎車。所以外部經濟下行,加上油價增加,SUV 最先受到沖擊。受中大型 SUV 擠占市場 影響,MPV 銷量仍呈現大幅下滑態勢,2018 年 1-11 月銷量下降 16.45%。

乘用車子行業歷年銷量增速

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2019年1-11月 | |

乘用車 | 22.32% | 7.14% | 52.88% | 33.29% | 5.45% | 6.87% | 15.71% | 9.88% | 7.15% | 15.08% | 1.86% | -2.95% |

狹義乘用車 | 25.52% | 7.04% | 47.21% | 34.54% | 8.73% | 8.15% | 23.15% | 12.67% | 8.94% | 17.78% | 2.67% | -2.63% |

其中:轎車 | 24.02% | 6.63% | 48.02% | 27.26% | 6.64% | 6.14% | 11.75% | 3.05% | -5.48% | 3.77% | -2.39% | -1.50% |

SUV | 56.33% | 24.83% | 47.38% | 100.39% | 22.76% | 23.54% | 49.58% | 36.46% | 52.17% | 43.98% | 14.87% | -1.14% |

MPV | 18.52% | -12.54% | 26.12% | 78.91% | 11.69% | -0.83% | 164.46% | 46.79% | 10.00% | 18.41% | -16.38% | -16.45% |

交叉型乘用車 | 7.61% | 7.67% | 83.18% | 27.89% | -9.36% | -0.10% | -27.92% | -18.09% | -17.49% | -34.08% | -24.50% | -16.93% |

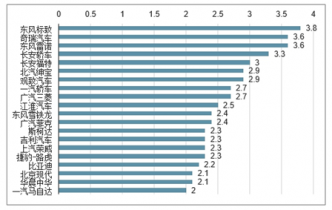

具體來看,11 月份庫存深度超過 2 個月的品牌有 21 個,分別為東風標致、奇瑞汽車、東風雷諾、長安轎車、 長安福特、北汽紳寶、觀致汽車、一汽轎車、廣汽三菱、江淮汽車、東風雪鐵龍、廣汽菲克、斯柯達、吉利汽車、 上汽榮威、捷豹-路虎、比亞迪、寶駿汽車、北京現代、華晨中華、一汽馬自達。

11 月份21個品牌庫存深度在 2 個月以上

5.1.3 中國汽車所屬行業發展特點分析

5.2 2014-2019年汽車所屬行業發展現狀

5.2.1 2014-2019年中國汽車行業市場規模

5.2.2 2014-2019年中國汽車行業發展分析

5.3 2021-2027年中國汽車行業面臨的困境及對策

5.3.1 中國汽車行業面臨的困境

5.3.2 中國汽車行業發展策略

5.3.3 國內汽車企業的出路分析

第六章 中國汽車所屬行業市場運行分析

6.1 2014-2019年中國汽車所屬行業總體規模分析

6.1.1 企業數量結構分析

6.1.2 人員規模狀況分析

6.1.3 行業資產規模分析

6.1.4 行業市場規模分析

6.2 2014-2019年中國汽車所屬行業產銷情況分析

6.2.1 中國汽車行業工業總產值

6.2.2 中國汽車行業工業銷售產值

6.2.3 中國汽車行業產銷率

6.3 2014-2019年中國汽車所屬行業市場供需分析

6.3.1 中國汽車行業供給分析

6.3.2 中國汽車行業需求分析

6.3.3 中國汽車行業供需平衡

6.4 2014-2019年中國汽車所屬行業財務指標總體分析

6.4.1 行業盈利能力分析

6.4.2 行業償債能力分析

6.4.3 行業營運能力分析

6.4.4 行業發展能力分析

第七章 中國汽車行業細分市場分析

7.1 汽車行業細分市場概況

7.1.1 市場細分充分程度

7.1.2 市場細分發展趨勢

7.1.3 市場細分戰略研究

7.1.4 細分市場結構分析

7.2 乘用車市場

7.2.1 市場發展現狀概述

7.2.2 行業市場需求分析

7.2.3 產品市場潛力分析

7.3 商用車市場

7.3.1 市場發展現狀概述

7.3.2 行業市場需求分析

7.3.3 產品市場潛力分析

第八章 中國汽車行業上、下游產業鏈分析

8.1 汽車行業產業鏈概述

8.1.1 產業鏈定義

8.1.2 汽車行業產業鏈

8.2 汽車行業主要上游產業發展分析

8.2.1 上游產業發展現狀

8.2.2 上游產業供給分析

8.2.3 主要供給企業分析

8.3 汽車行業主要下游產業發展分析

8.3.1 下游(應用行業)產業發展現狀

8.3.2 下游(應用行業)產業需求分析

8.3.3 下游(應用行業)主要需求企業分析

第九章中國汽車行業市場競爭格局分析

9.1中國汽車行業競爭格局分析

9.1.1汽車行業區域分布格局

9.1.2汽車行業企業規模格局

9.1.3汽車行業企業性質格局

9.2中國汽車行業競爭五力分析

9.2.1上游議價能力

9.2.2下游議價能力

9.2.3新進入者威脅

9.2.4替代產品威脅

9.2.5現有企業競爭

9.3中國汽車行業競爭SWOT分析

9.4中國汽車行業投資兼并重組整合分析

9.4.1投資兼并重組現狀

9.4.2投資兼并重組案例

第十章 中國汽車行業領先企業競爭力分析

10.1 上海汽車集團股份有限公司競爭力分析

10.1.1 企業發展基本情況

10.1.2 企業主要產品分析

10.1.3 企業競爭優勢分析

10.1.4 企業經營狀況分析

10.1.5 企業最新發展動態

10.1.6 企業發展戰略分析

10.2 廣州汽車集團股份有限公司競爭力分析

10.2.1 企業發展基本情況

10.2.2 企業主要產品分析

10.2.3 企業競爭優勢分析

10.2.4 企業經營狀況分析

10.2.5 企業最新發展動態

10.2.6 企業發展戰略分析

10.3 比亞迪股份有限公司競爭力分析

10.3.1 企業發展基本情況

10.3.2 企業主要產品分析

10.3.3 企業競爭優勢分析

10.3.4 企業經營狀況分析

10.3.5 企業最新發展動態

10.3.6 企業發展戰略分析

10.4 長城汽車股份有限公司競爭力分析

10.4.1 企業發展基本情況

10.4.2 企業主要產品分析

10.4.3 企業競爭優勢分析

10.4.4 企業經營狀況分析

10.4.5 企業最新發展動態

10.4.6 企業發展戰略分析

10.5 鄭州宇通客車股份有限公司競爭力分析

10.5.1 企業發展基本情況

10.5.2 企業主要產品分析

10.5.3 企業競爭優勢分析

10.5.4 企業經營狀況分析

10.5.5 企業最新發展動態

10.5.6 企業發展戰略分析

10.6 安徽安凱汽車股份有限公司競爭力分析

10.6.1 企業發展基本情況

10.6.2 企業主要產品分析

10.6.3 企業競爭優勢分析

10.6.4 企業經營狀況分析

10.6.5 企業最新發展動態

10.6.6 企業發展戰略分析

10.7 廈門金龍汽車集團股份有限公司競爭力分析

10.7.1 企業發展基本情況

10.7.2 企業主要產品分析

10.7.3 企業競爭優勢分析

10.7.4 企業經營狀況分析

10.7.5 企業最新發展動態

10.7.6 企業發展戰略分析

10.8 長安汽車股份有限公司競爭力分析

10.8.1 企業發展基本情況

10.8.2 企業主要產品分析

10.8.3 企業競爭優勢分析

10.8.4 企業經營狀況分析

10.8.5 企業最新發展動態

10.8.6 企業發展戰略分析

10.9 海馬汽車競爭力分析

10.9.1 企業發展基本情況

10.9.2 企業主要產品分析

10.9.3 企業競爭優勢分析

10.9.4 企業經營狀況分析

10.9.5 企業最新發展動態

10.9.6 企業發展戰略分析

10.10 中通客車控股股份有限公司競爭力分析

10.10.1 企業發展基本情況

10.10.2 企業主要產品分析

10.10.3 企業競爭優勢分析

10.10.4 企業經營狀況分析

10.10.5 企業最新發展動態

10.10.6 企業發展戰略分析

第十一章 2021-2027年中國汽車行業發展趨勢與前景分析

11.1 2021-2027年中國汽車市場發展前景

11.1.1 2021-2027年汽車市場發展潛力

11.1.2 2021-2027年汽車市場發展前景展望

11.1.3 2021-2027年汽車細分行業發展前景分析

11.2 2021-2027年中國汽車市場發展趨勢預測

11.2.1 2021-2027年汽車行業發展趨勢

11.2.2 2021-2027年汽車市場規模預測

11.2.3 2021-2027年汽車行業應用趨勢預測

11.2.4 2021-2027年細分市場發展趨勢預測

11.3 2021-2027年中國汽車行業供需預測

11.3.1 2021-2027年中國汽車行業供給預測

11.3.2 2021-2027年中國汽車行業需求預測

11.3.3 2021-2027年中國汽車供需平衡預測

第十二章 2021-2027年中國汽車行業投資前景

12.1 汽車行業投資機會分析

12.1.1 產業鏈投資機會

12.1.2 細分市場投資機會

12.1.3 重點區域投資機會

12.1.4 產業發展的空白點分析

12.2 汽車行業投資風險分析

12.2.1 汽車行業政策風險

12.2.2 宏觀經濟風險

12.2.3 市場競爭風險

12.2.4 關聯產業風險

12.2.5 原材料價格風險

12.2.6 技術研發風險

12.2.7 其他投資風險

12.3 汽車行業投資潛力與建議

12.3.1 汽車行業投資潛力分析

12.3.2 汽車行業最新投資動態

12.3.3 汽車行業投資機會與建議

第十三章 2021-2027年中國汽車企業投資戰略分析

13.1 戰略綜合規劃

13.2 技術開發戰略

13.3 區域戰略規劃

13.4 產業戰略規劃

13.5 營銷品牌戰略

13.6 競爭戰略規劃

第十四章 研究結論及建議

14.1 研究結論

14.2 建議

14.2.1 行業發展策略建議

14.2.2 行業投資方向建議

14.2.3 行業投資方式建議