2022-2028年中國智能網聯汽車市場評估與投資戰略報告

http://www.xibaipo.cc 2022-03-25 11:04 中企顧問網

2022-2028年中國智能網聯汽車市場評估與投資戰略報告2022-3

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2022-3

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國智能網聯汽車市場評估與投資戰略報告,首先介紹了中國智能網聯汽車行業市場發展環境、智能網聯汽車整體運行態勢等,接著分析了中國智能網聯汽車行業市場運行的現狀,然后介紹了智能網聯汽車市場競爭格局。隨后,報告對智能網聯汽車做了重點企業經營狀況分析,最后分析了中國智能網聯汽車行業發展趨勢與投資預測。您若想對智能網聯汽車產業有個系統的了解或者想投資中國智能網聯汽車行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

2018年1月5日,發改委發布《智能汽車創新發展戰略(征求意見稿)》提出到2020年我國智能汽車新車占比達到50%。2017年12月18日,北京成為國內最先發布自動駕駛路測管理辦法的城市。2018年3月1日,上海成為國內最先發布自動駕駛路測牌照的城市。截至2019年5月,全國已經有13個城市,發放了約100張路測牌照。2019年5月15日,工信部印發《2019年智能網聯汽車標準化工作要點》,將在年內制定乘用車和商用車自動緊急制動(AEB)、駕駛自動化分級、汽車信息安全通用技術等一系列標準。

各大公司積極布局自動駕駛,將在2020年左右爆發。其中Waymo和百度的推出時間最早,Waymo在2018年12月啟動自動駕駛出租車服務,百度則將在2018年內量產無人駕駛小巴車。此外通用旗下的第四代Cruise自動駕駛汽車將于2019年在美國率先通過車輛共享實現商業化運營。豐田2018年1月在CES上發布純電動自動駕駛概念車e-Palette,計劃在2020年東京奧運會投入使用,同時宣布并將從一家汽車公司轉型為一家移動出行公司。特斯拉、英偉達、英特爾等紛紛計劃將在2020年實現自動駕駛。

各大公司自動駕駛汽車推出時間表

公司名稱 | 無人車推出時間 |

Waymo | 2018年12月6日推出自動駕駛出租車服務“WaymoOne” |

百度 | 2019年1月8日發布Apollo3.5以及智能駕駛商業化解決方案ApolloEnterprise |

通用 | 第四代Cruise自動駕駛汽車將于2019年在美國率先通過車輛共享實現商業化運營 |

特斯拉 | 2019年2月,馬斯克表示特斯拉將在2020年之前實現完全自動駕駛 |

英偉達 | 2019年1月8日發布商用L2+自動駕駛系統NVIDIADRIVEAutoPilot,大陸和采埃孚基于NVIDIADRIVE的L2+自動駕駛解決方案將于2020年開始投產。 |

英特爾 | Mobileye與大眾集團和以色列汽車進口商ChampionMotors合作的自動駕駛打車服務就將在2020年初在以色列落地。 |

吉利 | 2019年2月26日宣布計劃在2021年L3級別量產車型,并支持5G和C-V2X。 |

豐田 | 2018年1月在CES上發布純電動自動駕駛概念車e-Palette,計劃在2020年東京奧運會投入使用,并將從一家汽車公司轉型為一家移動出行公司 |

福特 | 2018年7月宣布在2030年之前對新成立的自動駕駛公司投資40億美元,并計劃在2021年推出自動駕駛汽車。 |

奔馳&寶馬 | 2019年3月寶馬集團與戴姆勒集團合作研發L3-L4級自動駕駛,計劃在2025年之前讓雙方的合作成果成規模地應用。 |

奧迪 | 2017年9月表示到2018或2019年,所有型號的奧迪車都將配備自主駕駛功能。2017年9月發布的奧迪A8配備了L3級自動駕駛系統。 |

中企顧問網發布的《2022-2028年中國智能網聯汽車市場評估與投資戰略報告》共十四章。首先介紹了中國智能網聯汽車行業市場發展環境、智能網聯汽車整體運行態勢等,接著分析了中國智能網聯汽車行業市場運行的現狀,然后介紹了智能網聯汽車市場競爭格局。隨后,報告對智能網聯汽車做了重點企業經營狀況分析,最后分析了中國智能網聯汽車行業發展趨勢與投資預測。您若想對智能網聯汽車產業有個系統的了解或者想投資中國智能網聯汽車行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 智能汽車相關概念

1.1.1 車聯網的概念

1.1.2 互聯網汽車概念

1.1.3 智能汽車的概念

1.1.4 無人駕駛汽車概念

1.2 智能汽車體系架構

1.2.1 智能汽車的構造

1.2.2 智能汽車產業鏈

1.2.3 智能汽車功能結構

第二章 2015-2019年汽車行業發展分析

2.1 2015-2019年全球汽車工業發展態勢

2.1.1 全球汽車行業現狀

2.1.2 全球汽車銷量分析

2.1.3 全球汽車品牌銷量

2.1.4 全球汽車銷量預測

2.2 2015-2019年中國汽車工業發展綜述

2.2.1 中國汽車行業發展階段

2.2.2 2015-2019年汽車工業運行狀況

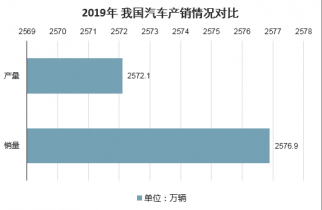

2019年 我國汽車產銷分別完成2572.1萬輛和2576.9萬輛,產銷量繼續蟬聯全球第一。但從同比情況來看,去年的產銷量分別下降7.5%和8.2%。相較2018年,上述降幅分別擴大4.2和5.4個百分點。 汽車行業轉型升級、中美經貿摩擦、環保標準切換及新能源補貼退坡等因素令行業承受了較大壓力,是造成產銷量降幅擴大的主因。

2019年 我國汽車產銷情況對比

2.2.5 汽車市場發展形勢展望

2.3 2015-2019年中國汽車工業自主品牌發展分析

2.3.1 汽車自主品牌發展現狀

2.3.2 汽車自主品牌銷量對比

2.3.3 汽車自主品牌市場份額

2.3.4 汽車自主品牌發展swot分析

2.3.5 汽車自主品牌發展路徑探析

2.4 2015-2019年中國新能源汽車發展分析

2.4.1 行業發展現狀

2.4.2 行業銷量規模

2.4.3 產品類型結構

2.4.4 行業政策現狀

2.4.5 行業發展困境

2.4.6 行業發展建議

2.4.7 行業發展趨勢

2.5 中國汽車工業發展存在問題及對策

2.5.1 行業發展問題

2.5.2 行業存在挑戰

2.5.3 行業發展建議

2.5.4 投資發展建議

第三章 2015-2019年智能網聯汽車行業發展環境

3.1 經濟環境

3.1.1 宏觀經濟概況

3.1.2 對外經濟分析

3.1.3 工業運行情況

3.1.4 固定資產投資

3.1.5 宏觀經濟展望

3.2 政策環境

3.2.1 中國制造2025

3.2.2 智能汽車創新發展戰略

3.2.3 智能網聯汽車道路測試管理規范

3.2.4 產業標準體系建設指南系列政策

3.2.5 智能汽車產業發展行動計劃

3.2.6 智能網聯汽車標準化工作重點

3.3 社會環境

3.3.1 兩化深度融合

3.3.2 城鎮化進程加快

3.3.3 出行便捷與安全

3.3.4 社會創新發展需要

3.4 技術環境

3.4.1 技術融合應用

3.4.2 物聯網技術

3.4.3 云計算技術

3.4.4 人工智能技術

第四章 2015-2019年智能網聯汽車行業發展分析

4.1 智能汽車發展綜述

4.1.1 行業發展歷程

4.1.2 行業發展層次

4.1.3 行業開發模式

4.1.4 發展核心分析

4.2 2015-2019年智能汽車市場分析

4.2.1 人工智能形態

4.2.2 產業地圖布局

4.2.3 龍頭企業動態

4.2.4 行業市場空間

4.3 2015-2019年智能汽車電子發展態勢

4.3.1 定義及分類

4.3.2 細分市場周期

4.3.3 行業發展現狀

4.3.4 行業發展態勢

4.4 智能汽車商業模式分析

4.4.1 數據和受眾整合者

4.4.2 數字化服務提供商

4.4.3 數字化衍生品提供商

4.4.4 數字化推動者

4.5 中國智能網聯汽車測試示范區發展分析

4.5.1 全國分布

4.5.2 華東地區

4.5.3 西南地區

4.5.4 中南地區

4.5.5 華南地區

4.5.6 東北地區

4.5.7 華北地區

4.6 智能汽車發展存在問題及對策

4.6.1 法規建設問題

4.6.2 行業存在挑戰

4.6.3 行業發展建議

4.6.4 行業政策建議

第五章 2015-2019年無人駕駛汽車發展分析

5.1 2015-2019年無人駕駛發展綜況

5.1.1 行業發展歷程

5.1.2 市場競爭能力

5.1.3 安全問題分析

5.1.4 各國法律法規

5.1.5 行業發展趨勢

5.2 無人駕駛汽車技術概況

5.2.1 無人駕駛汽車的技術介紹

5.2.2 無人駕駛汽車的基礎設備

5.2.3 無人駕駛客車的核心技術

5.3 無人駕駛關鍵技術分析

5.3.1 技術研究階段

5.3.2 環境感知技術

5.3.3 路徑規劃技術

5.3.4 定位導航技術

5.3.5 運動控制技術

5.4 無人駕駛產業化發展路線

5.4.1 商用車應用

5.4.2 乘用車應用

5.4.3 雙駕雙控并存

5.5 無人駕駛產業化效益分析

5.5.1 出行更安全高效

5.5.2 交通指示智能化

5.5.3 推動汽車保險發展

5.5.4 推動車輛共享發展

第六章 2015-2019年智能網聯汽車高級駕駛輔助系統發展分析

6.1 高級駕駛輔助系統(adas)組成分析

6.1.1 系統介紹

6.1.2 系統構成

6.1.3 功能模塊

6.1.4 優勢分析

6.1.5 各國法規

6.2 高級駕駛輔助系統(adas)市場分析

6.2.1 市場驅動因素

6.2.2 市場規模分析

6.2.3 市場競爭格局

6.2.4 功能模塊滲透率

6.3 高級駕駛輔助系統(adas)硬件分析

6.3.1 傳感器

6.3.2 控制器

6.3.3 執行器

第七章 2015-2019年車聯網(車載信息系統)發展分析

7.1 車聯網行業產業鏈分析

7.1.1 產業鏈結構

7.1.2 產業鏈特征

7.1.3 車聯網架構

7.2 2015-2019年全球車聯網發展態勢

7.2.1 行業政策扶持

7.2.2 技術標準發展

7.2.3 驗證示范項目建設

7.2.4 企業產業鏈布局

7.3 2015-2019年中國車聯網行業運行狀況

7.3.1 行業應用分類

7.3.2 產業發展環境

7.3.3 行業發展規模

7.3.4 行業價值鏈分析

7.3.5 行業潛力企業

7.3.6 產業政策建議

7.3.7 產業發展態勢

7.4 車聯網技術發展態勢

7.4.1 技術發展態勢

7.4.2 安全技術發展

7.4.3 未來技術預見

7.4.4 技術發展建議

7.5 車聯網商業模式分析

7.5.1 商業模式發展現狀

7.5.2 車企獨立運營模式

7.5.3 互聯網企業獨立運營模式

7.5.4 車企和互聯網企業合作模式

7.5.5 行業應用服務商獨立運營模式

第八章 2015-2019年智能網聯汽車其他系統發展分析

8.1 車身控制系統發展概況

8.1.1 動力系統

8.1.2 底盤系統

8.1.3 車身系統

8.1.4 電器系統

8.2 車載電子系統發展綜況

8.2.1 系統介紹

8.2.2 市場規模

8.2.3 發展前景

8.2.4 發展趨勢

8.3 定位導航系統發展分析

8.3.1 高精地圖發展態勢

8.3.2 衛星導航系統比較

8.3.3 北斗導航市場現狀

8.3.4 北斗導航產業鏈產值

8.4 胎壓監測系統(TPMS)發展分析

8.4.1 系統基本介紹

8.4.2 行業發展政策

8.4.3 行業發展空間

8.4.4 行業發展機遇

8.5 智能汽車連接器市場分析

8.5.1 分類介紹

8.5.2 市場格局

8.5.3 行業壁壘

8.5.4 市場空間

第九章 5g通信技術在智能網聯汽車行業的應用及影響分析

9.1 5g技術基本介紹

9.1.1 通信技術發展歷程

9.1.2 5g技術內涵及特點

9.1.3 三大典型應用場景

9.2 5g行業發展狀況分析

9.2.1 5g產業鏈結構

9.2.2 5g產業政策環境

9.2.3 5g商用元年開啟

9.2.4 5g商業模式分析

9.2.5 運營商建設規劃

9.2.6 5g業務發展趨勢

9.3 5g技術在智能網聯汽車行業的應用狀況

9.3.1 技術應用需求

9.3.2 技術應用價值

9.3.3 具體應用層面

9.3.4 應用模式分析

9.3.5 應用試點項目

9.3.6 路測應用項目

9.4 5g技術在智能網聯汽車行業的應用前景

9.4.1 應用前景分析

9.4.2 應用態勢分析

9.4.3 應用效益預測

第十章 2015-2019年智能網聯汽車領域重點企業布局分析

10.1 中國汽車廠商布局分析

10.1.1 上汽集團

10.1.2 廣汽集團

10.1.3 北汽集團

10.1.4 比亞迪

10.1.5 長安汽車

10.1.6 小鵬汽車

10.2 互聯網企業布局分析

10.2.1 整體布局分析

10.2.2 谷歌

10.2.3 蘋果

10.2.4 百度

10.2.5 騰訊

10.3 車企與互聯網巨頭合作分析

10.3.1 百度合作

10.3.2 阿里&上汽

10.3.3 華為&東風

10.3.4 騰訊&廣汽

第十一章 智能網聯汽車信息安全風險分析及防護體系構建

11.1 智能汽車信息安全風險來源

11.1.1 網絡數據交換

11.1.2 用戶不當操作

11.1.3 外部攻擊風險

11.2 智能汽車信息安全風險表現

11.2.1 人身安全

11.2.2 隱私安全

11.2.3 經濟損失

11.3 智能汽車安全防護探索

11.3.1 公共部門的探索

11.3.2 企業界的探索

11.4 智能汽車安全防護體系構建政府層面措施

11.4.1 出臺安全技術標準

11.4.2 啟動安全領域研究

11.4.3 構建漏洞發布機制

11.4.4 車險保障用戶利益

11.4.5 普及相關安全知識

11.5 智能汽車安全防護體系構建企業層面措施

11.5.1 整體過程安全因素考量

11.5.2 構建網絡安全系統架構

11.5.3 廠商建立黑白名單制度

11.5.4 編制詳細科學使用手冊

第十二章 智能網聯汽車項目投資合作案例分析

12.1 智能網聯汽車研究院投資項目

12.1.1 項目投資概況

12.1.2 項目投資主體

12.1.3 項目投資標的

12.1.4 項目投資影響

12.1.5 項目投資風險

12.2 智能網聯汽車技術合作項目

12.2.1 項目合作概況

12.2.2 項目合作主體

12.2.3 項目合作內容

12.2.4 項目合作影響

12.3 智能網聯汽車合作開發項目

12.3.1 項目合作主體

12.3.2 項目合作內容

12.3.3 項目合作影響

第十三章 智能網聯汽車行業投資機會及風險分析

13.1 智能交通領域投資分析

13.1.1 行業投資潛力

13.1.2 行業投資機會

13.1.3 行業投資風險

13.1.4 行業投資建議

13.2 智能汽車投資機會分析

13.2.1 資本市場走向

13.2.2 行業投資機會

13.2.3 政策投資機遇

13.2.4 行業投資潛力

13.3 智能汽車投資風險預警

13.3.1 經濟風險

13.3.2 政策風險

13.3.3 技術風險

第十四章 智能網聯汽車行業發展前景及趨勢分析

14.1 全球智能汽車行業發展趨勢()

14.1.1 智能汽車戰略發展趨勢

14.1.2 智能汽車市場前景廣闊

14.1.3 智能汽車深度融合發展

14.2 中國智能汽車行業前景展望

14.2.1 行業必然發展趨勢

14.2.2 智能汽車發展機遇

14.2.3 智能汽車發展方向

14.2.4 功能領域發展潛力

14.2.5 無人駕駛發展預測

14.2.6 行業未來發展主題

14.3 中國智能汽車發展規劃目標

14.3.1 行業需求空間

14.3.2 行業發展目標

14.3.3 未來發展重點

14.3.4 具體保障措施

14.3.5 技術路線分析

附錄()

附錄一:中國制造2025

附錄二:車聯網(智能網聯汽車)產業發展行動計劃

圖表目錄

圖表:現階段智能汽車簡要構造

圖表:智能汽車產業鏈

圖表:智能汽車功能結構示意圖

圖表:智能汽車三大核心系統

圖表:2015-2019年全球汽車集團銷量排行榜

圖表:2015-2019年全球汽車品牌銷量排行榜前十

圖表:2015-2019年月度汽車銷量及同比變化情況

圖表:2015-2019年月度乘用車銷量及同比變化情況

圖表:2015-2019年月度商用車銷量及同比變化情況

圖表:2015-2019年月度汽車銷量及同比變化情況

圖表:2015-2019年月度乘用車銷量及同比變化情況

圖表:2015-2019年月度商用車銷量及同比變化情況

圖表:2015-2019年自主品牌前三甲銷量對比

圖表:2015-2019年長城汽車旗下品牌銷量對比

圖表:2015-2019年廣汽傳祺和上汽乘用車銷量對比

圖表:2015-2019年自主品牌市場份額走勢

圖表:2015-2019年月度新能源汽車銷量及同比變化情況

圖表:2015-2019年月度新能源汽車銷量及同比變化情況

圖表:新能源車類型結構

圖表:2015-2019年國內生產總值及其增長速度

圖表:2015-2019年三次產業增加值占國內生產總值比重

圖表:2015-2019年主要商品出口數量、金額及其增長速度

圖表:2015-2019年主要商品進口數量、金額及其增長速度

圖表:2015-2019年對主要國家和地區貨物進出口額及其增長速度

圖表:2015-2019年貨物進出口總額

圖表:2015-2019年貨物進出口總額及其增長速度

圖表:2015-2019年主要商品出口數量、金額及其增長速度

與 汽車 的相關內容