2022-2028年中國桌面操作系統行業發展態勢與市場供需預測報告

http://www.xibaipo.cc 2022-04-06 11:57 中企顧問網

2022-2028年中國桌面操作系統行業發展態勢與市場供需預測報告2022-4

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2022-4

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國桌面操作系統行業發展態勢與市場供需預測報告,首先介紹了中國桌面操作系統行業市場發展環境、桌面操作系統整體運行態勢等,接著分析了中國桌面操作系統行業市場運行的現狀,然后介紹了桌面操作系統市場競爭格局。隨后,報告對桌面操作系統做了重點企業經營狀況分析,最后分析了中國桌面操作系統行業發展趨勢與投資預測。您若想對桌面操作系統產業有個系統的了解或者想投資中國桌面操作系統行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

操作系統(OperatingSystem,OS),是配置在計算機硬件上的第一層軟件,是對硬件系統的第一次擴充,占據整個計算機系統核心地位。從1945年第一臺計算機誕生至今,隨著半導體技術的快速迭代,操作系統也經歷了企業商用、個人計算機(PC),再到移動端三個階段,誕生了諸如Unix、Linux、Windows、OSX、Android等操作系統。隨著5G網絡通信技術的不斷進步,未來信息產業將朝著云計算與物聯網(IoT)趨勢發展,產能的爆發將為終端不同應用場景帶來更多需求。

1946年,第一臺電子計算機ENIAC誕生于賓夕法尼亞,ENIAC沒有操作系統,其交互只是在“人-硬件”的方式下進行。20世紀50年代,晶體管出現并取代真空管,從而誕生了第二代計算機,由于功耗與體積大幅縮小、性能大幅提升,人機、CPU與I/O之間的效率矛盾日益突出,進而產生了單道、多道批處理系統、分時系統和實時系統,而分時系統也最終演化成時下流行的多用戶多任務操作系統UNIX,以及它的變體Linux操作系統。

根據應用場景不同,可將操作系統分為服務器、桌面和移動三大類,根據系統底層架構不同,又可將其分為Unix/OSX、Linux/Android、Windows,其中,Linux、OSX為Unix衍生變體版本、Android則是基于Linux的一個發行版本,本部分從操作系統功能演進角度,作出相應分類。

隨著超大規模集成電路(VLSI)和計算機體系結構發展,市場誕生了微機操作系統——配置在微型機上的系統軟件。目前市場主流的微軟Windows10和蘋果OSX就是典型的微機操作系統。然而,追溯最早誕生的微機操作系統,卻是配置在8位處理器上的CP/M。

1 | 第一個微機操作系統CP/M | 1973年,第一代通用8位微處理機芯片Intel8080發布,同一年,PL/M創始人GaryKildall博士開發了一個管理程序和數據程序。1974年,GaryKildall成立DigitalResearch(DR),并發布第一個微機操作系統ControlProgram-CP/MV1.3,后陸續被各國微機廠商采用,圍繞它的軟件也呈爆炸地得到開發。1977年DR公司對CP/M進行重寫,使其適配Intel8080、8085、Z80等8位芯片為基礎的多種微機上。1979年又推出帶有硬盤管理功能的CP/M2.2版本。由于CP/M具有較好的體系結構、適應性強、可移植性強以及易學易用等優點,從而在8位微機中占據了統治地位,成為“標準八位機軟件總線”。但是,由于芯片VLSI技術的快速發展,CP/M在向16位CPU的轉化上錯失機會,在以IBM的PC/AT以及兼容機為中心的16位個人計算機市場上,慘敗給微軟的DOS系統,后逐漸從市場上消失。 |

2 | 磁盤操作系統(DOS)崛起 | 1978年,微軟BillGates開始為Intel8086處理器編寫程序,1980年8月,蓋茨與IBM簽訂合同,同意為IBM的PC機開發操作系統,并以5萬美元價格收購QDOS操作系統。在對其進行升級改造后,微軟于1981年發布了第一代16位機MS-DOS系統,并授權給IBM使用,第一臺IBM-PC機問世。該系統在CP/M基礎上進行了較大擴充,功能上有很大增強。因此,很快,裝有MS-DOS系統的IBM-PC便擊敗了當時流行的8位機CP/M,并開啟了DOS統治桌面操作系統的時代,1983年IBM推出配有Intel80286芯片的PC/AT,相應地,微軟開發出MS-DOS2.0版本,它不僅能支持硬盤設備,還采用了樹形目錄結構文件系統。1987年微軟宣布MS-DOS3.3版本。從1.0到3.3版本,MS-DOS都屬于單用戶單任務操作系統,內存被限制在640KB。1989年到1993年,微軟又先后推出多個MS-DOS版本,它們都可以配置在Intel80386、80486等32位微機上。1995年微軟停止更新MS-DOS系統,轉向Windows系統開發,由于系統的優越性能受到當時用戶廣泛歡迎,MS-DOS成為了事實上16位單用戶單任務操作系統標準。 |

3 | 桌面霸主sWindows單用戶多任務OS | 作為單用戶單任務操作系統,無論是CP/M,還是MS-DOS,都只能在同一時間處理一個程序。單用戶多任務操作系統,指僅允許單用戶上機,但允許用戶把程序分為若干個任務并發執行,進而有效改善系統性能。目前在32位微機上配置的操作系統基本上都是單用戶多任務操作系統,其中,最具代表性的是微軟的Windows系列。1985年,微軟嘗試推出第一款圖形操作系統Windows1.0,微軟操作系統從此進入單用戶多任務階段,1985、1987年微軟分別推出Windows1.0和Windows2.0,由于當時硬件平臺只支持16位處理器,對Windows1.0和2.0不能很好支持,1990年,微軟針對人機交互界面、內存管理都進行了改進,同時添加了多國語版本,迅速占領市場,至1993年,微軟針對Intel386和486等32位Windows3.1推出時,Windows已成為微型計算機的主流操作系統。 |

Windows桌面操作系統發展歷程

版本 | 年份 | 增加的功能 |

1.0 | 1985 | 日歷、記事本、計算器;鼠標功能、多任務 |

2.0 | 1987 | 窗口縮放、內存擴展 |

3.0 | 1990 | 界面、人性化交互、內存管理;多國語 |

3.1 | 1992 | 32位機、虛擬設備驅動(VxDs)支持、SDK、新圖標、多媒體等 |

3.11 | 1993 | 網絡功能、即插即用技術、局域網功能 |

3.2 | 1994 | Truetype、中文版Windows3.11 |

95 | 1995 | 全32位機、Internet網絡功能、內核NT4.0、“開始”工具條 |

98 | 1998 | IEExplorer、FAT32文件系統、多顯示器、WebTV、內核NT4.1 |

XP | 2001 | 內核NT5.1、家庭與商用版、內核NT5.1 |

7 | 2009 | 內核NT6.1、DirectX11、IE8、支持GPU |

8 | 2012 | 分布式文件夾文件系統復制(NFSR)服務、系統管理程序虛擬 化技術(Hyper-V)、Metro應用、云服務(SkyDrive)、新用 戶界面 |

8.1 | 2013 | 恢復“開始”按鈕、軟鍵盤手勢操作、Kiosk模式 |

10 | 2015 | 生物識別技術、Cortana搜索、多桌面、放棄Metro風格 |

中企顧問網發布的《2022-2028年中國桌面操作系統行業發展態勢與市場供需預測報告》共十四章。首先介紹了中國桌面操作系統行業市場發展環境、桌面操作系統整體運行態勢等,接著分析了中國桌面操作系統行業市場運行的現狀,然后介紹了桌面操作系統市場競爭格局。隨后,報告對桌面操作系統做了重點企業經營狀況分析,最后分析了中國桌面操作系統行業發展趨勢與投資預測。您若想對桌面操作系統產業有個系統的了解或者想投資中國桌面操作系統行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 桌面操作系統行業定義及分類

1.1.1 行業定義

1.1.2 行業主要產品分類

1.1.3 行業主要商業模式

1.2 桌面操作系統行業特征分析

1.2.1 產業鏈分析

1.2.2 桌面操作系統行業在國民經濟中的地位

1.2.3 桌面操作系統行業生命周期分析

(1)行業生命周期理論基礎

(2)桌面操作系統行業生命周期

1.3 最近3-5年中國桌面操作系統行業經濟指標分析

1.3.1 贏利性

1.3.2 成長速度

1.3.3 附加值的提升空間

1.3.4 進入壁壘/退出機制

1.3.5 風險性

1.3.6 行業周期

1.3.7 競爭激烈程度指標

1.3.8 行業及其主要子行業成熟度分析

第二章 桌面操作系統行業運行環境分析

2.1 桌面操作系統行業政治法律環境分析

2.1.1 行業管理體制分析

2.1.2 行業主要法律法規

2.1.3 行業相關發展規劃

2.2 桌面操作系統行業經濟環境分析

2.2.1 國際宏觀經濟形勢分析

2.2.2 國內宏觀經濟形勢分析

2.2.3 產業宏觀經濟環境分析

2.3 桌面操作系統行業社會環境分析

2.3.1 桌面操作系統產業社會環境

2.3.2 社會環境對行業的影響

2.3.3 桌面操作系統產業發展對社會發展的影響

2.4 桌面操作系統行業技術環境分析

2.4.1 桌面操作系統技術分析

2.4.2 桌面操作系統技術發展水平

2.4.3 行業主要技術發展趨勢

第三章 我國桌面操作系統行業運行分析

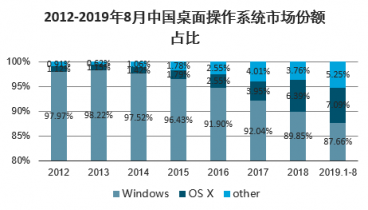

3.1 我國桌面操作系統行業發展狀況分析微軟和英特爾的Wintel聯盟占據絕對主導,微軟是桌面操作系統的壟斷者,Intel的x86芯片則占據著芯片市場的80%以上份額,Wintel聯盟幾乎控制著PC端設備的發展方向。

2019年Windows操作系統的市場占有率高達81.83%。其他PC操作系統包括Linux、Unix、ChromeOS等市場份額較小。盡管目前桌面操作系統仍然主要由微軟公司的Windows系統占據主導地位,但Wintel架構之外的桌面操作系統正逐漸占據一定的市場份額,2019年1-8月份,Windows系統市場份額占比為87.66%,OSX系統市場份額占比為7.09%。

2019年Windows操作系統的市場占有率高達81.83%。其他PC操作系統包括Linux、Unix、ChromeOS等市場份額較小。盡管目前桌面操作系統仍然主要由微軟公司的Windows系統占據主導地位,但Wintel架構之外的桌面操作系統正逐漸占據一定的市場份額,2019年1-8月份,Windows系統市場份額占比為87.66%,OSX系統市場份額占比為7.09%。

2012-2019年8月中國桌面操作系統市場份額占比

3.1.1 我國桌面操作系統行業發展階段

3.1.2 我國桌面操作系統行業發展總體概況

3.1.3 我國桌面操作系統行業發展特點分析

3.2 2015-2019年桌面操作系統行業發展現狀

3.2.1 2015-2019年我國桌面操作系統行業市場規模

3.2.2 2015-2019年我國桌面操作系統行業發展分析

3.2.3 2015-2019年中國桌面操作系統企業發展分析

3.3 區域市場分析

3.3.1 區域市場分布總體情況

3.3.2 2015-2019年重點省市市場分析

3.4 桌面操作系統細分產品/服務市場分析

3.4.1 細分產品/服務特色

3.4.2 2015-2019年細分產品/服務市場規模及增速

3.4.3 重點細分產品/服務市場前景預測

3.5 桌面操作系統產品/服務價格分析

3.5.1 2015-2019年桌面操作系統價格走勢

3.5.2 影響桌面操作系統價格的關鍵因素分析

(1)成本

(2)供需情況

(3)關聯產品

(4)其他

3.5.3 2022-2028年桌面操作系統產品/服務價格變化趨勢

3.5.4 主要桌面操作系統企業價位及價格策略

第四章 我國桌面操作系統所屬行業整體運行指標分析

4.1 2015-2019年中國桌面操作系統所屬行業總體規模分析

4.1.1 企業數量結構分析

4.1.2 人員規模狀況分析

4.1.3 行業資產規模分析

4.1.4 行業市場規模分析

4.2 2015-2019年中國桌面操作系統所屬行業產銷情況分析

4.2.1 我國桌面操作系統所屬行業工業總產值

4.2.2 我國桌面操作系統所屬行業工業銷售產值

4.2.3 我國桌面操作系統所屬行業產銷率

4.3 2015-2019年中國桌面操作系統所屬行業財務指標總體分析

4.3.1 行業盈利能力分析

4.3.2 行業償債能力分析

4.3.3 行業營運能力分析

4.3.4 行業發展能力分析

第五章 我國桌面操作系統行業供需形勢分析

5.1 桌面操作系統行業供給分析

5.1.1 2015-2019年桌面操作系統行業供給分析

5.1.2 2022-2028年桌面操作系統行業供給變化趨勢

5.1.3 桌面操作系統行業區域供給分析

5.2 2015-2019年我國桌面操作系統行業需求情況

5.2.1 桌面操作系統行業需求市場

5.2.2 桌面操作系統行業客戶結構

5.2.3 桌面操作系統行業需求的地區差異

5.3 桌面操作系統市場應用及需求預測

5.3.1 桌面操作系統應用市場總體需求分析

(1)桌面操作系統應用市場需求特征

(2)桌面操作系統應用市場需求總規模

5.3.2 2022-2028年桌面操作系統行業領域需求量預測

(1)2022-2028年桌面操作系統行業領域需求產品/服務功能預測

(2)2022-2028年桌面操作系統行業領域需求產品/服務市場格局預測

5.3.3 重點行業桌面操作系統產品/服務需求分析預測

第六章 桌面操作系統行業產業結構分析

6.1 桌面操作系統產業結構分析

6.1.1 市場細分充分程度分析

6.1.2 各細分市場領先企業排名

6.1.3 各細分市場占總市場的結構比例

6.1.4 領先企業的結構分析(所有制結構)

6.2 產業價值鏈條的結構分析及產業鏈條的整體競爭優勢分析

6.2.1 產業價值鏈條的構成

6.2.2 產業鏈條的競爭優勢與劣勢分析

6.3 產業結構發展預測

6.3.1 產業結構調整指導政策分析

6.3.2 產業結構調整中消費者需求的引導因素

6.3.3 中國桌面操作系統行業參與國際競爭的戰略市場定位

6.3.4 產業結構調整方向分析

第七章 我國桌面操作系統行業產業鏈分析

7.1 桌面操作系統行業產業鏈分析

7.1.1 產業鏈結構分析

7.1.2 主要環節的增值空間

7.1.3 與上下游行業之間的關聯性

7.2 桌面操作系統上游行業分析

7.2.1 桌面操作系統產品成本構成

7.2.2 2015-2019年上游行業發展現狀

7.2.3 2022-2028年上游行業發展趨勢

7.2.4 上游供給對桌面操作系統行業的影響

7.3 桌面操作系統下游行業分析

7.3.1 桌面操作系統下游行業分布

7.3.2 2015-2019年下游行業發展現狀

7.3.3 2022-2028年下游行業發展趨勢

7.3.4 下游需求對桌面操作系統行業的影響

第八章 我國桌面操作系統行業渠道分析及策略

8.1 桌面操作系統行業渠道分析

8.1.1 渠道形式及對比

8.1.2 各類渠道對桌面操作系統行業的影響

8.1.3 主要桌面操作系統企業渠道策略研究

8.1.4 各區域主要代理商情況

8.2 桌面操作系統行業用戶分析

8.2.1 用戶認知程度分析

8.2.2 用戶需求特點分析

8.2.3 用戶購買途徑分析

8.3 桌面操作系統行業營銷策略分析

8.3.1 中國桌面操作系統營銷概況

8.3.2 桌面操作系統營銷策略探討

8.3.3 桌面操作系統營銷發展趨勢

第九章 我國桌面操作系統行業競爭形勢及策略

9.1 行業總體市場競爭狀況分析

9.1.1 桌面操作系統行業競爭結構分析

(1)現有企業間競爭

(2)潛在進入者分析

(3)替代品威脅分析

(4)供應商議價能力

(5)客戶議價能力

(6)競爭結構特點總結

9.1.2 桌面操作系統行業企業間競爭格局分析

9.1.3 桌面操作系統行業集中度分析

9.1.4 桌面操作系統行業SWOT分析

9.2 中國桌面操作系統行業競爭格局綜述

9.2.1 桌面操作系統行業競爭概況

(1)中國桌面操作系統行業競爭格局

(2)桌面操作系統行業未來競爭格局和特點

(3)桌面操作系統市場進入及競爭對手分析

9.2.2 中國桌面操作系統行業競爭力分析

(1)我國桌面操作系統行業競爭力剖析

(2)我國桌面操作系統企業市場競爭的優勢

(3)國內桌面操作系統企業競爭能力提升途徑

9.2.3 桌面操作系統市場競爭策略分析

第十章 桌面操作系統行業領先企業經營形勢分析

10.1 A公司

10.1.1 企業概況

10.1.2 企業優勢分析

10.1.3 產品/服務特色

10.1.4 公司經營狀況

10.1.5 公司發展規劃

10.2 B公司

10.2.1 企業概況

10.2.2 企業優勢分析

10.2.3 產品/服務特色

10.2.4 公司經營狀況

10.2.5 公司發展規劃

10.3 C公司

10.3.1 企業概況

10.3.2 企業優勢分析

10.3.3 產品/服務特色

10.3.4 公司經營狀況

10.3.5 公司發展規劃

10.4 D公司

10.4.1 企業概況

10.4.2 企業優勢分析

10.4.3 產品/服務特色

10.4.4 公司經營狀況

10.4.5 公司發展規劃

10.5 E公司

10.5.1 企業概況

10.5.2 企業優勢分析

10.5.3 產品/服務特色

10.5.4 公司經營狀況

10.5.5 公司發展規劃

10.6 F公司

10.6.1 企業概況

10.6.2 企業優勢分析

10.6.3 產品/服務特色

10.6.4 公司經營狀況

10.6.5 公司發展規劃

第十一章 2022-2028年桌面操作系統行業投資前景

11.1 2022-2028年桌面操作系統市場發展前景

11.1.1 2022-2028年桌面操作系統市場發展潛力

11.1.2 2022-2028年桌面操作系統市場發展前景展望

11.1.3 2022-2028年桌面操作系統細分行業發展前景分析

11.2 2022-2028年桌面操作系統市場發展趨勢預測

11.2.1 2022-2028年桌面操作系統行業發展趨勢

11.2.2 2022-2028年桌面操作系統市場規模預測

11.2.3 2022-2028年桌面操作系統行業應用趨勢預測

11.2.4 2022-2028年細分市場發展趨勢預測

11.3 2022-2028年中國桌面操作系統行業供需預測

11.3.1 2022-2028年中國桌面操作系統行業供給預測

11.3.2 2022-2028年中國桌面操作系統行業需求預測

11.3.3 2022-2028年中國桌面操作系統供需平衡預測

11.4 影響企業生產與經營的關鍵趨勢

11.4.1 市場整合成長趨勢

11.4.2 需求變化趨勢及新的商業機遇預測

11.4.3 企業區域市場拓展的趨勢

11.4.4 科研開發趨勢及替代技術進展

11.4.5 影響企業銷售與服務方式的關鍵趨勢

第十二章 2022-2028年桌面操作系統行業投資機會與風險

12.1 桌面操作系統行業投融資情況

12.1.1 行業資金渠道分析

12.1.2 固定資產投資分析

12.1.3 兼并重組情況分析

12.2 2022-2028年桌面操作系統行業投資機會

12.2.1 產業鏈投資機會

12.2.2 細分市場投資機會

12.2.3 重點區域投資機會

12.3 2022-2028年桌面操作系統行業投資風險及防范

12.3.1 政策風險及防范

12.3.2 技術風險及防范

12.3.3 供求風險及防范

12.3.4 宏觀經濟波動風險及防范

12.3.5 關聯產業風險及防范

12.3.6 產品結構風險及防范

12.3.7 其他風險及防范

第十三章 桌面操作系統行業投資戰略研究

13.1 桌面操作系統行業發展戰略研究

13.1.1 戰略綜合規劃

13.1.2 技術開發戰略

13.1.3 業務組合戰略

13.1.4 區域戰略規劃

13.1.5 產業戰略規劃

13.1.6 營銷品牌戰略

13.1.7 競爭戰略規劃

13.2 對我國桌面操作系統品牌的戰略思考

13.2.1 桌面操作系統品牌的重要性

13.2.2 桌面操作系統實施品牌戰略的意義

13.2.3 桌面操作系統企業品牌的現狀分析

13.2.4 我國桌面操作系統企業的品牌戰略

13.2.5 桌面操作系統品牌戰略管理的策略

13.3 桌面操作系統經營策略分析

13.3.1 桌面操作系統市場細分策略

13.3.2 桌面操作系統市場創新策略

13.3.3 品牌定位與品類規劃

13.3.4 桌面操作系統新產品差異化戰略

13.4 桌面操作系統行業投資戰略研究

13.4.1 2019年桌面操作系統行業投資戰略

13.4.2 2022-2028年桌面操作系統行業投資戰略

13.4.3 2022-2028年細分行業投資戰略

第十四章 研究結論及投資建議()

14.1 桌面操作系統行業研究結論

14.2 桌面操作系統行業投資價值評估

14.3 桌面操作系統行業投資建議

14.3.1 行業發展策略建議

14.3.2 行業投資方向建議

14.3.3 行業投資方式建議