2022-2028年中國5G手機產業鏈行業發展趨勢與投資分析報告

http://www.xibaipo.cc 2022-04-07 12:55 中企顧問網

2022-2028年中國5G手機產業鏈行業發展趨勢與投資分析報告2022-4

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2022-4

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國5G手機產業鏈行業發展趨勢與投資分析報告,首先介紹了中國5G手機產業鏈行業市場發展環境、5G手機產業鏈整體運行態勢等,接著分析了中國5G手機產業鏈行業市場運行的現狀,然后介紹了5G手機產業鏈市場競爭格局。隨后,報告對5G手機產業鏈做了重點企業經營狀況分析,最后分析了中國5G手機產業鏈行業發展趨勢與投資預測。您若想對5G手機產業鏈產業有個系統的了解或者想投資中國5G手機產業鏈行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

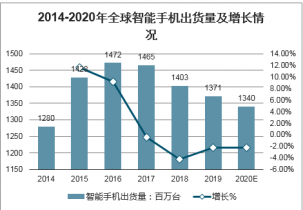

2014-2019年,全球智能手機出貨量呈現先上升后下降的趨勢,2019年為1371百萬臺。隨著海外“疫情”進一步惡化,且預計在4月中旬之前都無法恢復,將會導致歐美第二季度訂單的延遲,讓原本已經疲軟的市場需求雪上加霜。預計,新冠肺炎疫情影響下,2020年,全球智能手機市場將萎縮2.28%,出貨量僅略高于13億部。在2020年上半年,全球智能手機出貨量將同比下降10.6%。預測,2020年受COVID-19爆發影響,全球智能手機出貨量下滑10.6%,換機需求進一步被延遲。同時預計在5G加速發展的推進下,2021年全球智能手機將出貨量恢復至14.2億臺。伴隨5G滲透率持續提升,預計2023年5G手機滲透率近30%,全球智能手機出貨量達15億臺,智能手機出貨量穩中有增、智能手機顯示屏總量需求穩定。

2014-2020年全球智能手機出貨量及預測情況(單位:百萬臺,%)

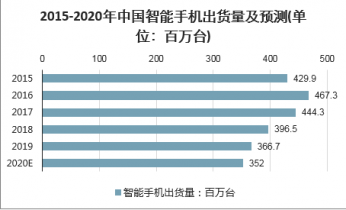

數據顯示,2019年中國智能手機出貨量為366.7百萬臺,同比下降7.52%。2020年第一季度,受疫情影響,國內市場預計遭遇30%以上的同比下滑幅度。全年來看,隨著影響逐漸消退,產品節奏回歸正軌后市場需求開始釋放,第二季度及下半年,市場有望出現回彈,2020全年,預估國內手機市場將出現約4%的同比下滑,出貨量降至352百萬臺左右。

2015-2020年中國智能手機出貨量及預測(單位:百萬臺)

中企顧問網發布的《2022-2028年中國5G手機產業鏈行業發展趨勢與投資分析報告》共十三章。首先介紹了中國5G手機產業鏈行業市場發展環境、5G手機產業鏈整體運行態勢等,接著分析了中國5G手機產業鏈行業市場運行的現狀,然后介紹了5G手機產業鏈市場競爭格局。隨后,報告對5G手機產業鏈做了重點企業經營狀況分析,最后分析了中國5G手機產業鏈行業發展趨勢與投資預測。您若想對5G手機產業鏈產業有個系統的了解或者想投資中國5G手機產業鏈行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第一部分 行業發展分析

第一節 5G手機產業鏈行業定義及分類

一、行業界定

二、行業細分

三、研究原則

第二節 5G手機產業鏈行業發展歷程與地位

一、行業發展歷程

二、行業在國家經濟中的地位

三、行業當前所處發展階段(歷史、企業、產品結構)

第三節 5G手機產業鏈行業發展特性

一、行業產業特性(增長型/周期型/防守型)

二、國家對該行業的基本政策

三、當前市場容量和消費概況

四、行業金融特性分析

五、產業價值鏈特征

六、行業技術特征

七、產業關聯性特征

八、行業周期特征分析

第四節 中國5G手機產業鏈行業驅動力分析

一、關鍵成功因素

二、產業吸引力

三、行業發展空間

第二章 2015-2019年國外5G手機產業鏈行業發展情況分析

第一節 國際5G手機產業鏈行業發展情況分析

一、國際5G手機產業鏈行業發展現狀分析

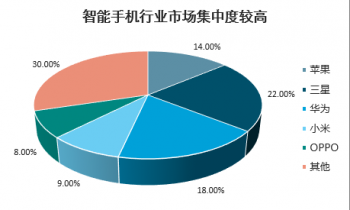

智能手機行業集中度較高,2019年手機供應商CR5市占率達70%。智能手機終端客戶主要為華為、OPPO、VIVO、小米,近年來,在總需求疲軟的背景下,HOM智能手機銷量呈現穩步增長,2019年HOM智能手機銷量達4.8億部,同增8%,預計2020年疫情將進一步加速行業集中度提升。

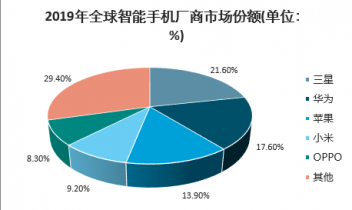

2019年全年,全球前五大智能手機廠商分別為:三星(21.6%)、華為(17.6%)、蘋果(13.9%)、小米(9.2%)、OPPO(8.3%)。其中,三星智能手機出貨量為295.7百萬臺,華為出貨量為240.6百萬臺,蘋果為191百萬臺。

2019年全球智能手機廠商市場份額(單位:%)

智能手機行業市場集中度較高

目前的高端智能手機主要分六個模塊。

第一 | 屏幕,在手機成本中占比20-30%,占比最大。 | 從技術角度看,柔性屏AMOLED正在逐步取代LCD,柔性屏是未來中小尺寸屏幕的趨勢,京東方、深天馬最新建的幾條生產線都是柔性屏生產線。從產業格局來看,三星依然是絕對霸主,占據了全球柔性屏近80%的市場份額。國內最先進的是京東方,京東方最先進的第六代柔性屏生產線已經在2017年投產,并且在2018年供貨華為Mate20 |

第二 | 芯片,成本占比10-20%。 | 芯片又分為芯片設計、芯片制造、芯片封測,以及上游芯片材料、芯片設備。此前在解讀國內芯片行業現狀的時候就說過,目前整個芯片產業鏈技術仍然比較薄弱:1)高端手機芯片設計領域只有華為海思,華為旗艦機目前都已經使用華為自主設計的手機芯片——麒麟系列;2)芯片制造,7nm制程就需要依賴臺積電了;3)核心芯片材料、芯片設備均依賴于海外;4)芯片封測算是比較好的,已經達到世界一流水平,其中長電科技、華天科技、通富微電已經進入全球TOP10 |

第三 | 內存,成本占比10-20%。 | 內存這塊就不多介紹了,基本被海外壟斷。國內目前技術比較先進的就是福建晉華、合肥長鑫、長江存儲(紫光集團),但仍處于起步期(美國此前針對福建晉華,就是不想讓國內發展存儲領域,也凸顯了國產替代的重要性)。A股中技術最先進的是兆易創新,但是產能較小。A股存儲器產業鏈主要公司有:兆易創新等。 |

第四 | 射頻、天線,成本占比10-15%。 | 5G時代,對天線的技術要求更高,所以應用于5G手機的射頻天線器件數量和價值量都大幅增加。手機天線領域,國內技術已經比較成熟,碩貝德、信維通信、立訊精密都已經進入一流梯隊;但是手機射頻領域依然被國外壟斷,國產替代空間很大,目前A股相關公司主要就是卓勝微。A股射頻/天線產業鏈主要公司有:碩貝德、信維通信、立訊精密、卓勝微等。 |

第五 | 攝像頭,成本占比10-15%。 | 整個攝像頭模塊中,價值量最大的是CIS圖像傳感器,價值量占比超過50%;其次是光學鏡頭、模組。目前拍照功能是智能手機的核心需求,所以攝像技術變革很快,目前最先進的技術就是4800像素+三攝。CIS芯片是攝像頭核心零部件,三攝技術的逐漸普及將大幅增加CIS芯片的使用量,相比雙攝時代,CIS芯片使用量將提高50%。在CIS芯片領域中,日本索尼、韓國三星、中國豪威(韋爾股份)呈現全球三強格局,分別占據40%、20%、12%的市場份額。 |

第六 | PCB(FPC),成本占比10%左右。 | 在當前的智能手機中,主要使用柔性電路板FPC。FPC不是單獨的一個模塊,而是在手機中大量使用的一種材料,比如攝像模組、射頻天線模組等都要用到FPC。每次智能手機技術的升級,都會帶動FPC使用量大幅增加,有數據顯示,從蘋果8到蘋果X,FPC價值量提升了30%以上 |

二、國際5G手機產業鏈行業發展最新動態分析

三、國際5G手機產業鏈行業發展趨勢分析

第二節 主要國家和地區行業發展情況分析

一、歐洲

二、美國

三、日本

四、其他國家和地區

第三章 2015-2019年我國5G手機產業鏈行業發展現狀分析

第一節 5G手機產業鏈行業發展基本情況

一、我國5G手機產業鏈行業發展現狀分析

二、我國5G手機產業鏈行業市場特點分析

三、我國5G手機產業鏈行業技術發展狀況

第二節 2015-2019年行業總體運行情況

一、總體生產情況

二、總體銷售情況

三、企業總體經營情況

四、總體進出口情況

五、固定資產投資完成情況分析

六、上下游行業的相關影響

七、本季度行業景氣現狀及走勢預測

第三節 2015-2019年行業熱點或焦點問題

第四節 2015-2019年中國5G手機產業鏈行業存在的問題與風險分析

一、5G手機產業鏈行業發展面臨的困境

二、5G手機產業鏈行業發展面臨的制約

三、5G手機產業鏈行業發展存在的問題

四、5G手機產業鏈行業發展存在的風險

第四章 2020年新型冠狀病毒對5G手機產業鏈行業的影響及應對策略

第一節 新型冠狀病毒的定義和危害

一、新型冠狀病毒定義

二、新型冠狀病毒危害

第二節 新型冠狀病毒發展情況及趨勢

一、全國疫情爆發情況

二、全球疫情發展變化趨勢

三、未來疫情發展變化趨勢

第三節 新冠肺炎疫情全球蔓延下中國面臨的風險、挑戰和機遇

一、經濟保增長和優化結構面臨雙重挑戰

二、行業發展的挑戰和機遇

三、我國產業鏈發展面臨的風險與機遇

四、疫情蔓延對我國金融市場的影響和機遇

五、逆全球化風險與推進全球化機遇

六、應對措施

第四節 新型冠狀病毒對5G手機產業鏈行業的影響

一、對企業經營的影響

二、企業對政府支持政策對需求和政策落實情況

三、對生產的影響

四、疫情對企業經營發展影響的問卷調查

五、新型冠狀病毒行業對競爭格局的影響

第六節 新型冠狀病毒對5G手機產業鏈的機遇和挑戰

一、機遇

二、挑戰

第七節 中國5G手機產業鏈行業應對疫情采取的策略建議

一、企業將面對的四大具體問題及措施

二、應對疫情采取的策略建議

(一)成立疫情危機處理項目團隊

(二)開源節流,現金流第一位

(三)企業文化是基石

(四)圍繞客戶需求積極開拓新業務

(五)積極尋求外部資源支持——利用好各類金融工具

(六)積極尋求外部資源支持——設立與項小組跟蹤政策進度

(七)在確保防控疫情前提下盡快復工復產

(八)注重企業風險管理,妥善處理好各方面關系,確保企業可持續發展

(九)注重線下與線上結合

(十)適應形勢變化,盡早搶占新產業新市場高地

(十一)通過深化改革優化資源配置,推進企業創新發展

三、應對疫情采取的市場戰略

(一)把握疫情穩定后的增長,關鍵是上下游協同配合,未雨綢繆快速反應

(二)終端渠道:靈活調整渠道重點,新興渠道搶占先機,傳統渠道保障基本盤不動搖

(三)品牌營銷:及時調整營銷內容、投放平臺,為抓住疫情后恢復趨勢做好準備

(四)供應鏈:高效產銷協同,緊密跟蹤需求端變化,全價值鏈摸底統籌,推動產能恢復

(五)疫情加速了行業變革,生意模式的創新性布局勢在必行

第二部分 行業競爭格局分析

第五章 2015-2019年行業競爭格局分析

第一節 中國5G手機產業鏈行業波特競爭模型分析

一、行業原有競爭者分析

二、潛在競爭者分析

三、替代者分析

四、消費者討價還價能力分析

五、供應者討價還價能力分析

第二節 我國5G手機產業鏈行業競爭格局分析

第三節 我國5G手機產業鏈產業集中度分析

一、我國5G手機產業鏈行業生產集中度現狀

二、我國5G手機產業鏈行業生產集中度變化趨勢

三、提高我國5G手機產業鏈產業集中度的益處分析

第四節 我國5G手機產業鏈企業競爭行為分析

一、競爭內容

二、競爭對象

三、競爭方式

四、競爭形態

五、競爭結果:由此消彼長轉向雙贏

第五節 我國5G手機產業鏈市場競爭趨勢分析

一、競爭內容

二、競爭對象

三、競爭形態

四、競爭方式

五、競爭結果

第六章主要企業競爭格局分析

第一節 企業一

一、企業概況

二、企業經營情況分析

三、企業財務數據分析

四、企業發展最新動態與策略

五、企業未來發展展望與戰略

第二節 企業二

一、企業概況

二、企業經營情況分析

三、企業財務數據分析

四、企業發展最新動態與策略

五、企業未來發展展望與戰略

第三節 企業三

一、企業概況

二、企業經營情況分析

三、企業財務數據分析

四、企業發展最新動態與策略

五、企業未來發展展望與戰略

第四節 企業四

一、企業概況

二、企業經營情況分析

三、企業財務數據分析

四、企業發展最新動態與策略

五、企業未來發展展望與戰略

第五節 企業五

一、企業概況

二、企業經營情況分析

三、企業財務數據分析

四、企業發展最新動態與策略

五、企業未來發展展望與戰略

第三部分 行業發展環境分析

第七章 “十四五”期間5G手機產業鏈行業發展環境分析

第一節 國際宏觀經濟環境分析

一、國際宏觀經濟運行情況分析

二、國際宏觀經濟未來發展預測

第二節 中國宏觀經濟環境分析

一、中國宏觀經濟運行情況分析

二、中國宏觀經濟未來發展預測

第三節 政治環境分析

一、宏觀政策環境分析

二、行業內主要政策及影響分析

第四節 社會環境對5G手機產業鏈行業影響分析

第八章 “十四五”期間產業鏈發展分析及其影響

第一節 上游行業發展分析及其影響

第二節 相關行業發展分析及其影響

第三節 下游行業發展分析及其影響

第四部分 行業發展趨勢與戰略探討

第九章 中國5G手機產業鏈行業演變及影響因素研究

第一節 中國5G手機產業鏈行業演變分析

一、行業的演化

二、行業內部結構演變(合并,重組)

三、行業外部邊界變化(轉化為新行業或消亡)

第二節 影響及驅動5G手機產業鏈行業未來演化的主要因素分析

一、產品革新

二、技術創新

三、營銷革新

四、服務創新

五、政府政策的變化

六、產品使用方式的變化

七、成本和效益的變化

八、規模的擴展和縮減

九、技術秘密的轉移擴散

十、行業日益全球化

十一、臨近行業內的結構變化

十二、生活態度和方式的變化

十三、新企業的進入或退出(大企業、新銳企業)

十四、行業增長的長期變化(人口、需求、替代、輔助產品)

十五、消費習慣改變、購買者偏好的變化、買主市場面的變化(潛在買主)

十六、疑難問題的減少(進入壁壘降低),專有知識和技術的傳播(專利公開),經驗的積累

第十章 “十四五”期間5G手機產業鏈行業發展趨勢預測

第一節 “十四五”期間影響5G手機產業鏈行業發展的主要因素

一、影響5G手機產業鏈行業運行的幾種有利因素

二、影響5G手機產業鏈行業運行的幾種穩定因素

三、影響5G手機產業鏈行業運行的幾種不利因素

第二節 “十四五”期間影響企業生產與經營的關鍵趨勢

一、市場整合成長趨勢

二、需求變化趨勢及新的商業機遇預測

三、企業區域市場拓展的趨勢

四、科研開發趨勢及替代技術進展

五、影響企業銷售與服務方式的關鍵趨勢

第三節 “十四五”期間5G手機產業鏈行業發展預測

一、產業政策趨向

二、技術革新趨勢

三、未來市場走勢

四、5G手機產業鏈價格問題及趨勢預測

五、國際環境對國內5G手機產業鏈行業的影響

第四節 “十四五”期間我國5G手機產業鏈生產能力與產量預測

一、對5G手機產業鏈生產能力的預測

二、我國未來5G手機產業鏈產量預測

第五節 “十四五”期間我國5G手機產業鏈需求與消費預測

一、5G手機產業鏈消費需求綜述

二、5G手機產業鏈消費需求分析預測

第十一章 “十四五”期間5G手機產業鏈行業發展戰略探討

第一節 常見的關鍵成功因素分析

第一節 “十四五”期間5G手機產業鏈行業發展戰略

一、戰略綜合規劃

二、技術開發戰略

三、業務組合戰略

四、區域戰略規劃

五、產業戰略規劃

六、營銷品牌戰略

七、競爭戰略規劃

第四節 “十四五”期間企業品牌發展戰略

一、5G手機產業鏈品牌的重要性

二、5G手機產業鏈實施品牌戰略的意義

三、5G手機產業鏈企業品牌的現狀分析

四、我國5G手機產業鏈企業的品牌戰略

五、5G手機產業鏈品牌戰略管理的策略

第四節 “十四五”期間企業經營管理策略

一、成本控制策略

二、定價策略

三、競爭策略

四、并購重組策略

五、營銷策略

六、國際化策略

第二節 “十四五”期間提升5G手機產業鏈行業競爭力的建議

第三節 “十四五”期間國外先進經驗對我國的借鑒

第五部分 行業投資策略及風險防范措施

第十二章 “十四五”期間5G手機產業鏈行業投資策略探討

第一節 5G手機產業鏈行業投資特性分析

一、5G手機產業鏈行業進入壁壘分析

二、5G手機產業鏈行業盈利因素分析

三、5G手機產業鏈行業盈利模式分析

第一節 “十四五”期間5G手機產業鏈行業投資環境

一、政策環境

二、技術環境

三、市場環境

第二節 “十四五”期間5G手機產業鏈行業投資狀況分析

一、產業鏈投資機會

二、細分市場投資機會

三、重點區域投資機會

四、5G手機產業鏈行業投資機遇

五、5G手機產業鏈行業投資戰略研究

第三節 “十四五”期間5G手機產業鏈行業投資方向及建議

一、產業發展的空白點分析

二、投資回報率比較高的投資方向

三、新進入者應注意的障礙因素

第十三章 “十四五”期間5G手機產業鏈行業投資風險及防范措施

第一節 宏觀經濟波動風險及防范措施()

一、宏觀經濟環境

二、宏觀調控政策

三、匯率變化風險

第二節 政策風險

一、重點政策匯總

二、重點政策及重大事件分析

三、政策未來發展趨勢

第三節 上下游風險分析及提示

一、上游行業風險分析與提示

二、下游行業風險分析與提示

三、其它關聯行業風險分析與提示

第四節 行業市場風險分析及提示

一、市場競爭風險分析與提示

二、市場供需風險分析與提示

三、市場價格風險分析與提示

第五節 經營風險

一、投標報價風險

二、墊資風險

三、合同管理風險

四、債權債務風險

五、兼并重組風險

第六節 其他風險

一、技術風險

二、成本風險

三、法律風險

四、境外業務風險()

五、區域風險

六、自然風險