2022-2028年中國快遞物流應用材料行業發展態勢與投資分析報告

http://www.xibaipo.cc 2022-04-07 14:02 中企顧問網

2022-2028年中國快遞物流應用材料行業發展態勢與投資分析報告2022-4

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2022-4

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國快遞物流應用材料行業發展態勢與投資分析報告,首先介紹了中國快遞物流應用材料行業市場發展環境、快遞物流應用材料整體運行態勢等,接著分析了中國快遞物流應用材料行業市場運行的現狀,然后介紹了快遞物流應用材料市場競爭格局。隨后,報告對快遞物流應用材料做了重點企業經營狀況分析,最后分析了中國快遞物流應用材料行業發展趨勢與投資預測。您若想對快遞物流應用材料產業有個系統的了解或者想投資中國快遞物流應用材料行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

遞物流應用材料行業是快遞物流企業的上游供應商,提供各種快遞物流應用材料,主要包括電子面單/快遞運單、編織袋、塑料袋、封套、包裝箱(瓦楞紙箱)及膠帶等。快遞物流行業迅猛發展,導致快遞物流應用材料行業的市場規模大幅增長。

根據2018年《中國快遞領域綠色包裝發展現狀及趨勢報告》的數據顯示,2017年,全國快遞業共消耗了快遞面單(包括電子面單和快遞運單)400.60億份,其中電子面單320億份,普及率提升至80%,塑料袋使用量達110.50億個,封套使用量達48億個,包裝箱使用量達12億個。2019年8月中國快遞“最后一公里”峰會上,國家郵政局副局長劉君指出:截至2019年6月底,全國電子面單使用率已達96%。

在地域分布上,快遞物流應用材料企業的分布也與快遞行業緊密相關,根據國家郵政局發布的《2019年郵政行業運行情況》數據顯示:“2019年,東、中、西部的快遞業務量比重分別為79.7%、12.9%和7.4%,快遞業務收入比重分別為80.2%、11.3%和8.5%”。受此影響,我國快遞物流應用材料企業也多集中于經濟和快遞服務較發達的地區,其中以廣東、浙江、江蘇三省集中程度最高。

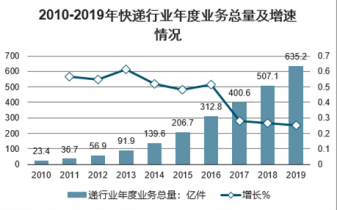

2010-2019年,我國快遞行業業務總量保持逐年增長的趨勢。2019年,我國快遞業業務量累計完成635.2億件,同比增長25.3%,增速較往年有所放緩。

2010-2019年快遞行業年度業務總量及增速情況

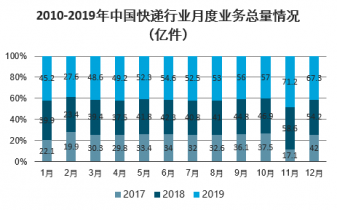

從月度情況來看,2017-2019年每年中我國快遞行業當月業務總量和收入走勢基本一致,但每年的2月份和11月份會出現明顯的波動,其原因是2月份為春節快遞需求減少,11月份為購物節所以需求增大。

2010-2019年中國快遞行業月度業務總量情況(億件)

中企顧問網發布的《2022-2028年中國快遞物流應用材料行業發展態勢與投資分析報告》共十二章。首先介紹了中國快遞物流應用材料行業市場發展環境、快遞物流應用材料整體運行態勢等,接著分析了中國快遞物流應用材料行業市場運行的現狀,然后介紹了快遞物流應用材料市場競爭格局。隨后,報告對快遞物流應用材料做了重點企業經營狀況分析,最后分析了中國快遞物流應用材料行業發展趨勢與投資預測。您若想對快遞物流應用材料產業有個系統的了解或者想投資中國快遞物流應用材料行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 快遞物流應用材料行業定義及分類

1.1.1 行業定義

1.1.2 行業產品/服務分類

1.1.3 行業主要商業模式

1.2 快遞物流應用材料行業特征分析

1.2.1 產業鏈分析

1.2.2 快遞物流應用材料行業在產業鏈中的地位

1.3 快遞物流應用材料行業政治法律環境分析

1.3.1 行業管理體制分析

1.3.2行業主要法律法規

1.3.3 行業相關發展規劃

1.4 快遞物流應用材料行業經濟環境分析

1.4.1 國際宏觀經濟形勢分析

1.4.2國內宏觀經濟形勢分析

1.4.3 產業宏觀經濟環境分析

1.5 快遞物流應用材料行業技術環境分析

1.5.1 快遞物流應用材料技術發展水平

1.5.2 行業主要技術現狀及發展趨勢

第2章 國際快遞物流應用材料所屬行業發展經驗借鑒和典型企業運營情況分析

2.1 國際快遞物流應用材料所屬行業發展總體狀況

2.1.1 國際快遞物流應用材料行業發展規模分析

2.1.2 國際快遞物流應用材料行業市場結構分析

2.1.3 國際快遞物流應用材料行業競爭格局分析

2.1.4 國際快遞物流應用材料行業市場容量預測

2.2 國外主要快遞物流應用材料所屬行業市場發展狀況分析

2.2.1 歐盟快遞物流應用材料行業發展狀況分析

2.2.2 美國快遞物流應用材料行業發展狀況分析

2.2.3 日本快遞物流應用材料行業發展狀況分析

2.3 國際快遞物流應用材料企業運營狀況分析

第3章 我國快遞物流應用材料所屬行業發展現狀

3.1 我國快遞物流應用材料所屬行業發展現狀

3.1.1 快遞物流應用材料行業品牌發展現狀

3.1.2 快遞物流應用材料行業消費市場現狀

3.1.3 快遞物流應用材料市場需求層次分析

3.1.4我國快遞物流應用材料市場走向分析

3.2 我國快遞物流應用材料所屬行業發展狀況

3.2.1 2019年中國快遞物流應用材料行業發展回顧

3.2.2 2019年快遞物流應用材料行業發展情況分析

3.2.3 2019年我國快遞物流應用材料市場特點分析

3.2.4 2019年我國快遞物流應用材料市場發展分析

3.3 中國快遞物流應用材料所屬行業供需分析

3.3.1 2019年中國快遞物流應用材料市場供給總量分析

3.3.2 2019年中國快遞物流應用材料市場供給結構分析

3.3.3 2019年中國快遞物流應用材料市場需求總量分析

3.3.4 2019年中國快遞物流應用材料市場需求結構分析

3. 3.5 2019年中國快遞物流應用材料市場供需平衡分析

第4章 中國快遞物流應用材料所屬行業經濟運行分析

4.1 2015-2019年快遞物流應用材料鞋所屬行業運行情況分析

4.1.1 2018年快遞物流應用材料鞋所屬行業經濟指標分析

4.1.2 2019年快遞物流應用材料鞋所屬行業經濟指標分析

4.2 2019年快遞物流應用材料鞋所屬行業進出口分析

4.2.1 2015-2019年快遞物流應用材料鞋所屬行業進口總量及價格

4.2.2 2015-2019年快遞物流應用材料鞋所屬行業出口總量及價格

4.2.3 2015-2019年快遞物流應用材料鞋所屬行業進出口數據統計

4.2.4 2022-2028年快遞物流應用材料進出口態勢展望

第5章 我國快遞物流應用材料所屬行業整體運行指標分析

5.1 2015-2019年中國快遞物流應用材料所屬行業總體規模分析

5.1.1 企業數量結構分析

5.1.2 人員規模狀況分析

5.1.3 行業資產規模分析

5.1.4 行業市場規模分析

5.2 2015-2019年中國快遞物流應用材料所屬行業運營情況分析

5.2.1 我國快遞物流應用材料所屬行業營收分析

5.2.2 我國快遞物流應用材料所屬行業成本分析

5.2.3 我國快遞物流應用材料所屬行業利潤分析

5.3 2015-2019年中國快遞物流應用材料所屬行業財務指標總體分析

5.3.1 行業盈利能力分析

5.3.2 行業償債能力分析

5.3.3 行業營運能力分析

5.3.4 行業發展能力分析

第6章 我國快遞物流應用材料行業競爭形勢及策略

6.1 行業總體市場競爭狀況分析

6.1.1 快遞物流應用材料行業競爭結構分析

(1)現有企業間競爭

(2)潛在進入者分析

(3)替代品威脅分析

(4)供應商議價能力

(5)客戶議價能力

(6)競爭結構特點總結

6.1.2 快遞物流應用材料行業企業間競爭格局分析

6.1.3 快遞物流應用材料行業集中度分析

6.2 中國快遞物流應用材料行業競爭格局綜述

6.2.1 快遞物流應用材料行業競爭概況

(1)中國快遞物流應用材料行業競爭格局

(2)快遞物流應用材料行業未來競爭格局和特點

(3)快遞物流應用材料市場進入及競爭對手分析

6.2.2 中國快遞物流應用材料行業競爭力分析

(1)我國快遞物流應用材料行業競爭力剖析

(2)我國快遞物流應用材料企業市場競爭的優勢

(3)國內快遞物流應用材料企業競爭能力提升途徑

6.2.3 快遞物流應用材料市場競爭策略分析

第7章 中國快遞物流應用材料行業區域市場調研

7.1 華北地區快遞物流應用材料行業調研

7.1.1 2015-2019年行業發展現狀分析

7.1.2 2015-2019年市場規模情況分析

7.1.3 2022-2028年市場需求情況分析

7.1.4 2022-2028年行業趨勢預測分析

7.2 東北地區快遞物流應用材料行業調研

7.2.1 2015-2019年行業發展現狀分析

7.2.2 2015-2019年市場規模情況分析

7.2.3 2022-2028年市場需求情況分析

7.2.4 2022-2028年行業趨勢預測分析

7.3 華東地區快遞物流應用材料行業調研

7.3.1 2015-2019年行業發展現狀分析

7.3.2 2015-2019年市場規模情況分析

7.3.3 2022-2028年市場需求情況分析

7.3.4 2022-2028年行業趨勢預測分析

7.4 華南地區快遞物流應用材料行業調研

7.4.1 2015-2019年行業發展現狀分析

7.4.2 2015-2019年市場規模情況分析

7.4.3 2022-2028年市場需求情況分析

7.4.4 2022-2028年行業趨勢預測分析

7.5 華中地區快遞物流應用材料行業調研

7.5.1 2015-2019年行業發展現狀分析

7.5.2 2015-2019年市場規模情況分析

7.5.3 2022-2028年市場需求情況分析

7.5.4 2022-2028年行業趨勢預測分析

7.6 西南地區快遞物流應用材料行業調研

7.6.1 2015-2019年行業發展現狀分析

7.6.2 2015-2019年市場規模情況分析

7.6.3 2022-2028年市場需求情況分析

7.6.4 2022-2028年行業趨勢預測分析

7.7 西北地區快遞物流應用材料行業調研

7.7.1 2015-2019年行業發展現狀分析

7.7.2 2015-2019年市場規模情況分析

7.7.3 2022-2028年市場需求情況分析

7.7.4 2022-2028年行業趨勢預測分析

第8章 我國快遞物流應用材料行業產業鏈分析

8.1 快遞物流應用材料行業產業鏈分析

8.1.1 產業鏈結構分析

8.1.2 主要環節的增值空間

8.1.3 與上下游行業之間的關聯性

8.2 快遞物流應用材料上游行業分析

8.2.1 快遞物流應用材料產品成本構成

8.2.2 2015-2019年上游行業發展現狀

8.3 快遞物流應用材料下游行業分析

8.3.1 快遞物流應用材料下游行業分布

8.3.2 2015-2019年下游行業發展現狀

8.3.3 2022-2028年下游行業發展趨勢

8.3.4 下游需求對快遞物流應用材料行業的影響

第9章 快遞物流應用材料重點企業發展分析

9.1 重點企業一

9.1.1 企業概況

9.1.2 企業經營狀況

9.1.3 企業盈利能力

9.1.4 企業市場戰略

9.2重點企業二

9.2.1 企業概況

9.2.2 企業經營狀況

9.2.3企業盈利能力

9.2.4企業市場戰略

9.3 重點企業三

9.3.1 企業概況

9.3.2 企業經營狀況

9.3.3 企業盈利能力

9.3.4 企業市場戰略

9.4 重點企業四

9.4.1 企業概況

9.4.2 企業經營狀況

9.4.3 企業盈利能力

9.4.4 企業市場戰略

9.5 重點企業五

9.5.1 企業概況

9.5.2 企業經營狀況

9.5.3 企業盈利能力

9.5.4 企業市場戰略

9.6 重點企業六

9.6.1 企業概況

9.6.2 企業經營狀況

9.6.3 企業盈利能力

9.6.4 企業市場戰略

9.7 重點企業七

9.7.1 企業概況

9.7.2 企業經營狀況

9.7.3 企業盈利能力

9.7.4 企業市場戰略

9.8 重點企業八

9.8.1 企業概況

9.8.2 企業經營狀況

9.8.3 企業盈利能力

9.8.4 企業市場戰略

9.9 重點企業九

9.9.1 企業概況

9.9.2 企業經營狀況

9.9.3 企業盈利能力

9.9.4 企業市場戰略

9.10 重點企業十

9.10.1 企業概況

9.10.2 企業經營狀況

9.10.3 企業盈利能力

9.10.4 企業市場戰略

第10章 快遞物流應用材料行業投資與趨勢預測分析

10.1 2019年快遞物流應用材料行業投資情況分析

10.1.1 2019年總體投資結構

10.1.2 2019年投資規模情況

10.1.3 2019年投資增速情況

10.1.4 2019年分行業投資分析

10.2 快遞物流應用材料行業投資機會分析

10.2.1 快遞物流應用材料投資項目分析

10.2.2 2019年快遞物流應用材料投資新方向

10.3 2022-2028年快遞物流應用材料行業投資建議

11.3.1 2019年快遞物流應用材料行業投資前景研究

11.3.2 2022-2028年快遞物流應用材料行業投資前景研究

第11章 快遞物流應用材料行業發展預測分析

11.1 2022-2028年中國快遞物流應用材料市場預測分析

11.1.1 2022-2028年我國快遞物流應用材料發展規模預測

11.1.2 2022-2028年快遞物流應用材料產品價格預測分析

11.2 2022-2028年中國快遞物流應用材料行業供需預測

11.2.1 2022-2028年中國快遞物流應用材料供給預測

11.2.2 2022-2028年中國快遞物流應用材料需求預測

11.3 2022-2028年中國快遞物流應用材料市場趨勢分析

根據國家郵政局統計數據,我國人均快遞使用量從2011年的2.65件上升至2018年的36.4件,年人均快遞支出從2011年的54.82元上升至2018年的432.7元。但目前我國大部分快遞業務量集中于東部地區,隨著中西部地區電子商務的崛起,快遞物流服務網絡向西向下拓展,進一步延伸至三線、四線城市,乃至廣大農村地區,市場增長空間仍然十分巨大。此外,在國家擴大跨境電子商務試點的背景下,快遞企業將積極開拓快遞業務海外市場,國際快遞業務的產品附加值高、品牌效應更強。根據國家郵政局發布的《快遞業發展“十三五”規劃》,到2020年,全國快遞業務量將達到700億件,年人均快件使用量達到50件/人。快遞物流行業未來仍有廣闊的發展空間,上游的快遞物流應用材料行業也需要加速發展以滿足快遞行業的需求。

快遞物流應用材料行業發展趨勢

1 | 快遞物流應用材料生產集約化 | 快遞物流應用材料行業與快遞行業相比,存在“小”與“散”的現象。多數提供快遞物流應用材料的企業規模較小,僅能提供個別產品,市場上能夠提供全系列快遞物流應用材料的企業數量仍較少。隨著行業的持續發展,集約化管理和規模化生產也成為行業內企業的共同追求。部分企業開始突圍,橫向擴張以增加材料種類,建設綜合產品生產線,打造一站式供應平臺;縱向延伸以打通原材料供應,布局全產業鏈,集約化生產,最大程度降低產品生產成本,以提高綜合服務能力。 |

2 | 快遞物流應用材料產品向“綠色化、減量化、可循環化”發展 | 隨著快遞物流行業迅速發展,快遞物流應用材料的使用量也逐年增長,快遞使用完畢之后的廢棄物也會對環境造成一些影響。國家也出臺了政策措施,鼓勵快遞物流應用材料朝綠色、減量、可循環的方向發展。2016年9月,國家郵政局出臺《推進快遞業綠色包裝工作實施方案》:“大力推進快遞包裝的‘綠色化、減量化、可循環化’,到2020年,基本淘汰有毒有害物質超標的包裝物料,基本建成社會化的快件包裝物回收體系”。上述方案同時提出,“十三五”期間,快遞業電子運單使用率年均提高5%;預計到2020年,主要快遞企業品牌協議客戶電子運單使用率達到90%以上,從而降低運單紙張耗材用量。綠色材料雖在短期內投資相對較高,但有利于推動行業內的生產企業節能降耗、提高生產效率,為企業和社會帶來長遠效益,也有利于行業長遠發展。阿里、京東、蘇寧等電商平臺也通過補貼、積分獎勵、流量傾斜等手段引導電商賣家、消費者、快遞公司選擇綠色包裝。包括公司在內的行業內企業也加大投入,研發可降解、可循環使用的綠色環保產品。此外,在推動企業內部回收和二次利用的基礎上,更多的社會資源和第三方公司及消費者開始關注并參與快遞包裝的回收與再利用,探索快遞包裝物有效利用的渠道和方式。快遞物流應用材料的“綠色化、減量化、可循環化”開始成為主流趨勢。 |

第12章 快遞物流應用材料企業管理策略建議 ()

12.1 提高快遞物流應用材料企業競爭力的策略

12.1.1提高中國快遞物流應用材料企業核心競爭力的對策

12.1.2 快遞物流應用材料企業提升競爭力的主要方向

12.1.3 影響快遞物流應用材料企業核心競爭力的因素及提升途徑

12.1.4 提高快遞物流應用材料企業競爭力的策略

12.2 對我國快遞物流應用材料品牌的戰略思考

12.2.1 快遞物流應用材料實施品牌戰略的意義

12.2.2 快遞物流應用材料企業品牌的現狀分析

12.2.3 我國快遞物流應用材料企業的品牌戰略

12.2.4 快遞物流應用材料品牌戰略管理的策略()