煤化工不能扭轉煤炭行業景氣向下的趨勢

http://www.xibaipo.cc 2012-12-05 09:57 中企顧問網

本文導讀:煤制天然氣將拉動西部地區煤炭需求,但將減少東部地區煤炭需求。《2012-2016年中國新型煤化工市場分析與投資戰略研究報告》內容顯示:目前全國在建及規劃的項目合計產能約為1600 億方,基準情形下預計2020 年產量達到800 億方,按照每1000 方煤制氣消耗煤炭3 噸計算,將增加西部地區煤炭需求2.4 億噸。

煤化工大規模展開的可能性小,具有先發優勢的企業將受益。考慮到水資源不足以及碳排放的限制,預計煤化工不會大規模展開,規劃的示范項目也不會在“十二五”期間全部建成。但對于個別從事煤化工業務的公司來說,由于政策對新進入者的限制,煤化工的盈利能力將受到良好的保護。在上市公司中,從事現代新型煤化工的公司主要包括中國神華、中煤能源、兗州煤業、國投新集、伊泰煤炭、廣匯能源和山西焦化等。

煤化工配套產能通常高于需求,因此煤化工項目越多,增加煤礦產能也越多。由于地方政府普遍實行“資源換項目”政策,并按照項目所需產能的2 倍配置資源,例如一個100 萬噸煤制油項目需要原料煤和燃料煤合計500萬噸,而地方政府會配置1000 萬噸產能的煤礦。中企顧問網認為:這意味著煤化工項目越多,則新增煤炭產能越大且過剩產能越嚴重。假設2020 年煤制油、煤制烯烴和煤制天然氣規模分別達到1200 萬噸、1500 萬噸和800 億立方米,則將拉動西部地區煤炭需求約4 億噸(其中煤制氣2.4 億噸),并帶動8 億噸產能的釋放,從而加重產能的過剩。

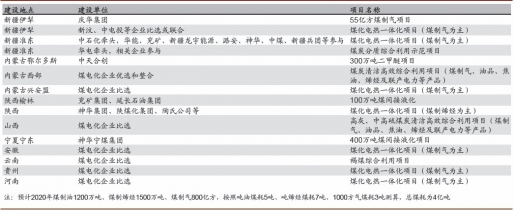

煤化工主要布局在西部產煤區,對東部地區需求不會產生拉動作用。煤化工原則上布局在煤炭凈調出省,國家規劃的15 個現代煤化工示范項目中,新疆、內蒙、陜西分別為4 個、3 個和2 個,另外,寧夏、山西、安徽、云南、貴州和河南各1 個。除安徽外,煤化工項目全部位于中西部地區,因此對東部地區的煤炭需求幾乎無拉動作用。

煤制天然氣將拉動西部地區煤炭需求,但將減少東部地區煤炭需求。《2012-2016年中國新型煤化工市場分析與投資戰略研究報告》內容顯示:目前全國在建及規劃的項目合計產能約為1600 億方,基準情形下預計2020 年產量達到800 億方,按照每1000 方煤制氣消耗煤炭3 噸計算,將增加西部地區煤炭需求2.4 億噸。由于煤制氣主要通過管網輸送至東部地區用于發電、城市燃氣等領域,因此將直接或間接替代東部地區煤炭需求2.0 億噸(假設天然氣熱效率為60%,煤炭熱效率為40%)。

“十二五”規劃批準的15 個新型煤化工示范項目

與 煤化工 的相關內容