中國工業機器人行業市場現狀及趨勢預測

http://www.xibaipo.cc 2012-12-07 09:45 中企顧問網

本文導讀:中企顧問網認為,近幾年我國工業機器人行業主要受汽車行業發展帶動,未來將主要由“汽車+電子”雙輪驅動。我國工業機器人行業近兩年發展速度(2010年增長171%,2011年增長51%)顯著快于下游汽車行業增速,原因主要有兩點:一是因為下游汽車行業新投資的生產線都很先進,均會配置相應工業機器人系統,二是由于汽車行業(主要是汽車零部件行業)部分老舊生產線的置換和自動化升級改造帶來的對工業機器人的需求。未來隨著電子行業自動化程度的提高,其對工業機器人的需求將呈現大幅增長。

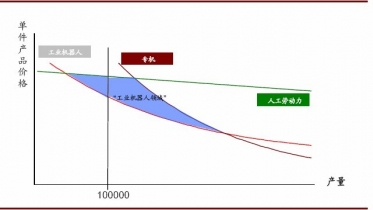

1、機器人是解決成本競爭的有效工具

工業機器人使用成本僅為人工的23%。工業機器人產品按十年使用壽命折舊(含維護費用)每年成本約5萬元,而三個成熟的焊接技工每年的成本達到7.2萬元*3=21.6萬元。從上面的比較可以直觀看出,一臺工業機器人在產生相同效益時,投入的成本是使用人工成本的23%。《2011-2015年中國工業機器人市場深度調查及投資戰略咨詢報告》指出:這個比例將大大降低企業的制造成本,為企業盈利提供廣闊空間,也提高了企業的價格競爭優勢。或者從另外一個角度看,也就意味著企業投資工業機器人2-3年即可收回成本。

工業機器人與人工成本比較

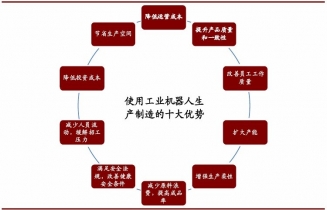

除了降低成本,使用機器人進行工業生產還具有顯著提高生產效率、提高產品良率、保證產品品質、增強生產柔性等一系列優勢。

工業機器人市場滲透率目前僅約12%

使用工業機器人生產的十大優勢

2、汽車和電子行業將是工業機器人發展的主要驅動力

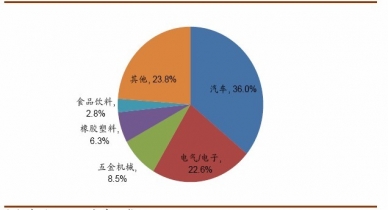

汽車和電子行業是工業機器人下游應用最大的兩個領域。根據IFR公布的2011年全球各行業工業機器人新裝數據看,汽車和電子兩個行業占工業機器人下游應用比例接近60%,其余則基本在10%以下。

近幾年我國工業機器人行業主要受汽車行業發展帶動,未來將主要由“汽車+電子”雙輪驅動。我國工業機器人行業近兩年發展速度(2010年增長171%,2011年增長51%)顯著快于下游汽車行業增速,原因主要有兩點:一是因為下游汽車行業新投資的生產線都很先進,均會配置相應工業機器人系統,二是由于汽車行業(主要是汽車零部件行業)部分老舊生產線的置換和自動化升級改造帶來的對工業機器人的需求。未來隨著電子行業自動化程度的提高,其對工業機器人的需求將呈現大幅增長。

全球工業機器人下游行業應用結構占比(2011)

中企顧問網認為,近幾年我國工業機器人行業主要受汽車行業發展帶動,未來將主要由“汽車+電子”雙輪驅動。我國工業機器人行業近兩年發展速度(2010年增長171%,2011年增長51%)顯著快于下游汽車行業增速,原因主要有兩點:一是因為下游汽車行業新投資的生產線都很先進,均會配置相應工業機器人系統,二是由于汽車行業(主要是汽車零部件行業)部分老舊生產線的置換和自動化升級改造帶來的對工業機器人的需求。未來隨著電子行業自動化程度的提高,其對工業機器人的需求將呈現大幅增長。

工業機器人在下游主要行業的驅動因素分析

|

行業 |

驅動因素 |

趨勢判斷 |

|

汽車 |

汽車新技術和新材料的應用、總裝廠自動化程度的提高、電動汽車的發展、汽車零部件企業產能和生產效率的提高 |

工業機器人行業的大訂單將持續來自于汽車行業 |

|

電子 |

高效節能產品、消費電子類產品市場、新型生產技術、個人移動電子設備的發展 |

電子行業將成為與汽車同等重要的工業機器人主要應用行業 |

|

橡膠塑料 |

塑料在汽車減重領域的應用、塑料包裝在運輸行業的應用、塑料在建筑業的應用、塑料的循環使用 |

橡膠塑料行業將持續受益于節能需求 |

|

食品飲料 |

產品的多元化、食品衛生需求、產品快速更新和生產變動、快消食品的需求、新興市場食品生產的工業化 |

工業機器人在食品飲料行業應用將持續快速發展 |

|

醫藥化妝品 |

人口老齡化、全球化的醫保體制、醫藥化妝品的全球化需求、醫療設備行業的發展 |

機器人應用將為該行業帶來歷史發展機遇 |

3、我國工業機器人市場發展空間預測

未來我國將成為全球最大的工業機器人生產及消費國。1999年,我國工業機器人產銷規模僅為500余臺,2008年超過7000臺,2009年受金融危機影響有所回落,2011年已強勁復蘇,年銷量達到2.25萬臺,僅次于日本和韓國,我國工業機器人市場需求開始井噴。目前我國是世界上年新裝量增速最快的地區,2011年達到51%,預計到2014年我國將成為全球年裝機量最大的國家,也意味著屆時我國將超越日本成為全球需求最大的工業機器人市場。

中企顧問網預測,2015年我國工業機器人裝機量將達到35000臺,較2011年增長近60%。