2013年中國稀土價格走勢預測

http://www.xibaipo.cc 2012-12-21 10:17 中企顧問網

本文導讀:中企顧問網分析認為與國內最大的輕稀土生產廠商包鋼集團相比,MountainPass的稀土生產成本很難占優勢,以包鋼稀土從包鋼集團稀土礦漿采購價格作為其原礦生產成本(實際肯定要小于采購價格),2012年礦漿采購總5.5億元,稀土資源稅8.4億元,采購的礦漿總量折合稀土氧化物為24萬噸,加上稀土資源稅后包鋼集團的原礦生產成本不超過(5.5+8.4)/24=0.5792萬元/噸,即5.792元/公斤,即使加上浮癬干燥、分離等工藝,稀土產品生產成本也較MountainPass低很多。

《2012-2016年中國稀土市場供需預測與發展趨勢研究報告》指出:中國稀土供應端停產保價,2013年初價格具備向上動力

2012年10月24日,北方稀土龍頭包鋼稀土公告停產一個月、10月31日五礦稀土宣布暫停生產,11月5日,江蘇省稀土行業協會發布通知,建議江蘇省內規模以上稀土冶煉分離企業,根據各自的實際情況自11月份開始逐步停產。而包鋼稀土2011年冶煉產品指令性生產計劃為3.5萬噸,江蘇省為0.84萬噸,五礦稀土旗下的贛州紅金和定南大華共計0.2萬噸,因此僅公開的停產的產量已占2011年全部產量9.38萬噸的48%,加上江西贛州地區由于核定采礦證停產的1.3萬噸左右,目前全行業停產的產能已占到全部指令性生產計劃的62%。

公告停產企業、地區2011年指令性生產計劃

對于市場所關注的海外企業2013年的復產、我們認為海外最大的礦山MountainPass生產成本與國內差距過大,即使產能順利投產,其高成本對稀土價格的沖擊也有限。Molycorp在2012年中報中更新了MountainPass稀土開采業務的開成成本,第二季度單位生產成本為28.90$/kg,而2011年同期的單位生產成本為21.97$/kg,可見公司在降低單位生產成本上一直未有實質效果,公司第二季度披露MountainPass稀土開采業務的毛利率僅為-44.72%,表明了Molycorp下屬MountainPass稀土開采業務的窘態。

中企顧問網分析認為與國內最大的輕稀土生產廠商包鋼集團相比,MountainPass的稀土生產成本很難占優勢,以包鋼稀土從包鋼集團稀土礦漿采購價格作為其原礦生產成本(實際肯定要小于采購價格),2012年礦漿采購總5.5億元,稀土資源稅8.4億元,采購的礦漿總量折合稀土氧化物為24萬噸,加上稀土資源稅后包鋼集團的原礦生產成本不超過(5.5+8.4)/24=0.5792萬元/噸,即5.792元/公斤,即使加上浮選、干燥、分離等工藝,稀土產品生產成本也較MountainPass低很多。從財務指標上來看,包鋼稀土第二季度毛利率仍維持在32.52%,而MountainPass稀土開采業務毛利率僅為-44.72%,差距過大。

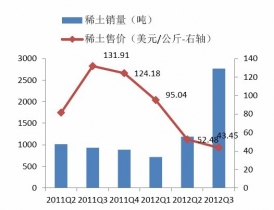

另外,從molycorp稀土銷量和MountainPass產量變化情況來看,伴隨2012年稀土價格的不斷下跌,雖然molycorp稀土銷量仍在增長,但MountainPass產出卻在不斷降低,說明molycorp稀土業務的為控制原礦產量,消化原礦庫存、同時擴大冶煉產品產量,因此MountainPass資源產出有限,預計MountainPass2013年一季度供給仍將低于市場預期,從而對稀土價格形成支撐。

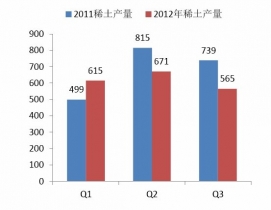

2012年molycorp稀土銷量增長明顯,但價格下滑顯著

MountainPass稀土產量并未有效放大(噸)