中國農機行業發展現狀及發展前景預測

http://www.xibaipo.cc 2013-01-23 10:21 中企顧問網

本文導讀:從出口地區的結構分析,美國、日本、德國等發達國家仍然是我國農業機械產品出口的主要國家,對越南、泰國、印尼等發展中國家以及新興經濟體的農機出口則呈現了更快的增長。

1、農機工業處于依法促進階段

我國農業機械工業發展大體分為四個發展階段,目前處于依法促進階段。

第一,創建起步階段,1949-1980年:這一階段主要是明確農業機械化發展目標和指導方針,國家支持群眾性農具改革運動,建立農機管理、科研、教育、制造、流通、鑒定、推廣、監理、維修和服務體系。

第二,體制轉換階段,1981-1993年:該階段處于農村實行家庭聯產承包責任制時期,國家對農業機械化和農機工業的直接投入逐步減少,農民逐步成為投資和經營農業機械的主體。農業機械開始大規模結構調整,適合農村小規模經營的小型農機具、農用運輸車等應運而生。

第三,市場引導階段,1994-2004年:該階段的經濟背景是農村勞動力大量外出務工,由于農村勞動力的減少,農村對農機具的需求逐步開始從小型農機具向大中型轉變,我們認為該階段是我國農業機械化的真正開端。

第四,依法促進階段,2004年至今:根據國外經驗,在農業機械化的發展進程中,發達國家均是通過調節價格、優惠信貸、補貼及技術援助等政策措施推動農業機械化的進程。我國從2004年出臺《中華人民共和國農業機械化促進法》之后,政府陸續出臺相關政策鼓勵國內農業機械化的發展。自此,我國的農機行業保持了較快的增長速度。

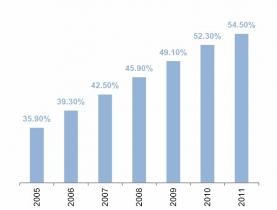

2011年我國農機總動力達到9.7億千萬,相對2004年增長51.5%;我國對農機的中央財政補貼由2004年的0.7億元提高到2011年的175億元;農業機械化水平從2005年的35.90%到2011年的54.50%。

2004-2012年中國農業機械相關政策匯總

|

年份 |

文件名稱 |

|

2004 |

《中共中央國務院關于促進農民增加收入若干政策的意見》 |

|

2005 |

《中共中央國務院關于進一步加強農村工作提高農業綜合生產能力若干政策的意見》 |

|

2006 |

《中共中央國務院關于推進社會主義新農村建設的若干意見》 |

|

2007 |

《中共中央國務院關于積極發展現代農業扎實推進社會主義新農村建設的意見》 |

|

2008 |

《中共中央國務院關于切實加強農業基礎建設進一步促進農業增收的若干意見》 |

|

2009 |

《中共中央國務院關于2009 |

|

2010 |

《中共中央國務院關于加大統籌城鄉發展力度,進一步夯實農業農村發展基礎的若干 |

|

2011 |

《中共中央國務院關于加快水利改革發展的決定》 |

|

2011 |

《農機工業發展規劃(2011-2015)》 |

|

2011 |

《農機工業發展政策》 |

|

2012 |

《中國中央國務院關于加快推進農業科技創新持續增強農產品供給保障能力的若干意見》 |

|

2012 |

《國務院關于印發全國現代農業發展規劃(2011-2015)的通知 |

資料來源:中企顧問網整理

1991-2011年中國農機總動力的增長情況

2005-2011年中國農作物綜合機械化率變化情況

(二)農業機械化與生產效率明顯偏低

從農機總動力與人均農業增加值兩個指標增速的相關性分析,我們可以發現農業機械化的推廣對農村勞作生產效率的推動作用明顯。尤其從2004年開始,隨著政府補貼政策的推動,農村對大中型農機的需求得到了明顯提升,因而農村勞作的生產效率也得到了較大的提高。2010年我國人均農業增加值為544.96美元,相對2004年提高了32.53%。

1991-2011年中國人均農業增加值的增長情況

但是,與發達國家相比,目前我國的農業機械化水平與農業生產效率水平均存在較大的提升空間,日韓在2000年左右基本實現了農業機械的普及,機械化率達到了99%,而我國在2009年僅有49%;人均農業增加值在2010年僅為545美元,不到法國的1/10。因此,分析認為農業機械化的普及是未來農機行業增長的基礎。

(三)農業機械化區域、結構發展不平衡

由于我國地理結構、農作物特點的差異,我國的農業機械化的進程表現為平原地區優先發展;糧食作物率先實現機械化等特點,我國的農業機械化在區域與產品結構上發展不平衡。

(1)在地域上表現為東北、華北、長江中下游平原地區農業機械化的率先提高:2010年全國農作物耕種收綜合機械化水平為52.30%,但是新疆建設兵團的農作物耕種收綜合機械化水平已經達到88.58%。

(2)在應用領域上表現為經濟作物機械化剛剛起步:2010年我國水稻機收水平為64.50%,而油菜機收水平為10.70%。

(3)在機械化精細分工上表現為機播、機收明顯低于機耕:2003年我國農作物機耕、機播、機收的程度分別為47%、27%、19%;到2009年分別為66%、41%、35%;對應的復合增長率為5.82%、7.21%、10.72%;

(4)在機械裝備的結構上表現為大中型設備占比較小:拖拉機擁有量達到2177.96萬臺,同比增長3.64%;其中大中型拖拉機392.17萬臺,同比增長11.88%。大中型拖拉機的增長速度明顯高于小型拖拉機。

基于我國農機發展的不平衡,那么未來農機市場也將呈現出多層次的需求空間:(1)丘陵等地區農業機械化的提升。我國平原地區的面積占比為12%,而山地、丘陵、高原、盆地的面積占比分別為33%、26%、19%、10%。目前農業機械化程度較高的僅平原地區,未來丘陵等地區農業機械化的提升為農機需求提供了更大的成長空間。根據地質特點,借鑒日韓在農業機械化推廣階段的相關經驗,對應的中小型、多樣化的農業機械將得到快速的增長。

(2)平原地區的產品結構升級,進一步向大中型機械更新換代。以拖拉機為例,我國大中型拖拉機保有量僅占拖拉機總保有量的15%左右。隨著對生產效率要求的提高,我們預計未來農機產品的結構升級將持續進行。

(3)在農業機械化應用領域的延伸以及機械化勞作的精細化分工。目前韓國仍處于精細化分工不斷深入的過程中,我國則剛剛開始,未來提升空間明顯。

(4)農業現代化對生態農業的要求,將拉動新型節能環保設備需求的增長,如聯合機械、節水設備、無害處理等將是未來農業機械發展的方向。

4、海外市場需求逐步打開

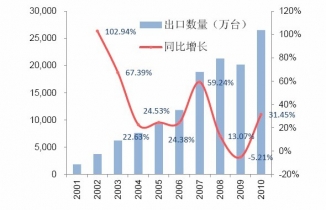

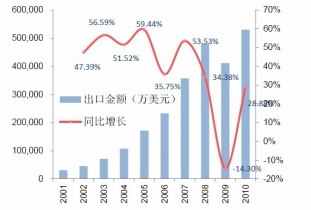

2010年我國農機出口2.65億臺,同比增長31.45%;出口金額52.98億元,同比增長28.88%。出口的國家和地區中,前10位是:美國、日本、德國、越南、印尼、印度、意大利、俄羅斯聯邦、尼日利亞和孟加拉國。出口量前五的產品是:拖拉機和牽引車、農產品加工機械、運輸車、收獲及場上作業機械、畜產品采集和加工機械。

2001-2010年我國農機出口數量的變化

2001-2010年我國出口金額的變化

從出口的產品結構來看,農業排灌機械以及拖拉機是出口的主體,占比超過60%。隨著我國農機具技術水平的提升,高技術含量的產品出口比例增加明顯。其中2010年我國收獲機械出口8.73億美元,相對2006年提升252%,4年間的復合增長率為36.94%;拖拉機及零部件出口21.65億美元,相對2006年增長189%,4年的復合增長率為30.44%。

與 農業機械 的相關內容