中國嬰幼兒配方奶粉行業發展前景預測

http://www.xibaipo.cc 2013-02-01 09:13 中企顧問網

本文導讀:2010-2014年,我國嬰幼兒配方奶粉零售量的復合增速可以穩定在15%的水平。考慮到二胎政策放開新生兒出生數量的增加,保守估計未來3-5年我國嬰幼兒配方奶粉零售量增速可能達到20-25%。

據估算:嬰幼兒配方奶粉潛在市場容量約125萬噸,以9萬元/噸計算市場價值約1100億元。目前消費額約450萬元,還有翻倍空間。

如果二胎政策放開到“單獨”,即允許夫妻一方是獨生子女的家庭生育第二胎,那么政策放開的前五年,每年新生兒數量可能從此前的1600萬增加到1920萬,增幅約20%。受人均收入上升和奶粉安全問題頻發的推動,國內嬰幼兒配方奶粉行業正處在消費快速升級和行業集中度快速提高的階段。

1、如不放開生育政策,人口小高峰可維持到2017年

如不放開生育政策,人口小高峰可維持到2017年,但這并不是行業發展主推力。根據2003-2009年女性人口在各年齡階段的分布,我們測算了2011-2020年20-29歲女性人口數量的變化。數據顯示,2005年開始,20-29歲女性人口數量穩定上升,分別在2011年和2015年迎來9746萬和10212萬的小高峰,2016則開始回落,2019年降到8355萬的水平,與2005年相當。考慮0-3歲孩子的平均數量,我們認為始于2005年的生育人口小高峰應至少可維持至2017年,此后則可能有所下降。

2、二胎政策如果放開,新生兒數量增幅保守估計可增加20%

2、二胎政策如果放開,新生兒數量增幅保守估計可增加20%

如果按照現在討論可能性最大的二胎政策放寬到“單獨”,即夫妻雙方一方是獨生子女的家庭可以生育兩個孩子,我們估計每年新生兒的數量會從現在的1600萬新增到到1920萬,增幅約為20%,并且這個小高峰至少持續5年。

上述估算建立在如下的假設和數據基礎上:66%*46%*29%*10年/5年≈20%

數據:每年的新生兒中有66%(1056萬=66%*1600萬)是第一胎;

假設:新生兒家庭有47%(500萬=47%*1056萬)是“單獨”家庭:

數據:二三四線城市占人口的比重約為29%(160萬≈29%*500萬);

假設:“單獨”政策放開后,只有二三四線城市且所有二三四線城市的“單獨”家庭均生育第二胎;

假設:過去10年只生育一胎的二三四線“單獨”家庭(約1600萬)都在政策放開后的5年生育二胎;

過去10年累計有1600萬二三四線的“單獨”家庭等待生育第二胎

嬰幼兒配方奶粉人均消費量提升空間大

嬰幼兒配方奶粉人均消費量提升空間大

我國嬰幼兒配方奶粉人均消費量還有翻倍空間。2009年我國嬰幼兒人均嬰幼兒奶粉消費額約112美元,按照3886萬0-3歲嬰童計算,對應人均嬰幼兒消費量僅為9千克,這與我們測算的嬰幼兒每人每年嬰幼兒配方奶粉需求量約為22公斤差距較大。無論是按照世界主要國家人均嬰幼兒奶粉平均消費額247美元,還是按照亞洲發達國家日本的人均消費額252元來計算,我國嬰幼兒配方奶粉人均消費量都還有翻倍空間。我國嬰幼兒奶粉人均消費額的提升有賴于人均收入水平的提升,以及職業女性增加,母乳喂養量的下降。

消費升級帶動配方奶粉消費均價提升

消費升級帶動配方奶粉消費均價提升

預計消費升級將帶動配方奶粉消費均價年均提升5%。食品安全事件、城鎮化進程,以及人均收入水平提升都將帶動我國嬰幼兒奶粉均價提升。05-09年,我國嬰幼兒配方奶粉每年每噸指示性價格年均增幅為3%。我們認為未來嬰幼兒配方奶粉均價提升幅度可能加速,約為5%。

嬰幼兒配方奶粉市場容量還有140%-150%的增長空間。

嬰幼兒配方奶粉市場容量約為1100億元。綜上所述,考慮到二胎政策放寬到“單獨”可以生育二胎,每年新生兒數量相比放開前的1600萬可能有20%的提升,加上嬰幼兒配方奶粉人均消費量還有翻倍空間,即使不考慮消費升級對均價的帶動,嬰幼兒配方奶粉市場容量還有140%的增長空間。2012年我國嬰幼兒奶粉消費量約為50萬噸,由此計算,中國嬰幼兒奶粉市場銷量潛在容量約120萬噸,以9萬/噸計算市場價值約1100億元人民幣,對應人均嬰幼兒奶粉消費量18千克,人均消費額約1600元。

2010-2014年,我國嬰幼兒配方奶粉零售量的復合增速可以穩定在15%的水平。考慮到二胎政策放開新生兒出生數量的增加,保守估計未來3-5年我國嬰幼兒配方奶粉零售量增速可能達到20-25%。

如果二胎政策放開到“單獨”,即允許夫妻一方是獨生子女的家庭生育第二胎,那么政策放開的前五年,每年新生兒數量可能從此前的1600萬增加到1920萬,增幅約20%。受人均收入上升和奶粉安全問題頻發的推動,國內嬰幼兒配方奶粉行業正處在消費快速升級和行業集中度快速提高的階段。

1、如不放開生育政策,人口小高峰可維持到2017年

如不放開生育政策,人口小高峰可維持到2017年,但這并不是行業發展主推力。根據2003-2009年女性人口在各年齡階段的分布,我們測算了2011-2020年20-29歲女性人口數量的變化。數據顯示,2005年開始,20-29歲女性人口數量穩定上升,分別在2011年和2015年迎來9746萬和10212萬的小高峰,2016則開始回落,2019年降到8355萬的水平,與2005年相當。考慮0-3歲孩子的平均數量,我們認為始于2005年的生育人口小高峰應至少可維持至2017年,此后則可能有所下降。

2003-2020年我國20-29歲育齡女性人口數量

如果按照現在討論可能性最大的二胎政策放寬到“單獨”,即夫妻雙方一方是獨生子女的家庭可以生育兩個孩子,我們估計每年新生兒的數量會從現在的1600萬新增到到1920萬,增幅約為20%,并且這個小高峰至少持續5年。

上述估算建立在如下的假設和數據基礎上:66%*46%*29%*10年/5年≈20%

數據:每年的新生兒中有66%(1056萬=66%*1600萬)是第一胎;

假設:新生兒家庭有47%(500萬=47%*1056萬)是“單獨”家庭:

數據:二三四線城市占人口的比重約為29%(160萬≈29%*500萬);

假設:“單獨”政策放開后,只有二三四線城市且所有二三四線城市的“單獨”家庭均生育第二胎;

假設:過去10年只生育一胎的二三四線“單獨”家庭(約1600萬)都在政策放開后的5年生育二胎;

過去10年累計有1600萬二三四線的“單獨”家庭等待生育第二胎

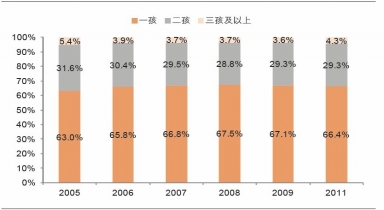

2005年以來我國每年新生兒中一孩、二孩、三孩及以上占比

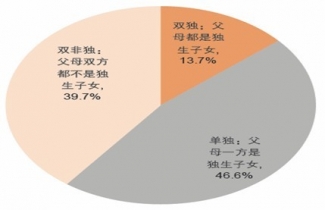

“一孩”新生兒來自單獨家庭比例為47%

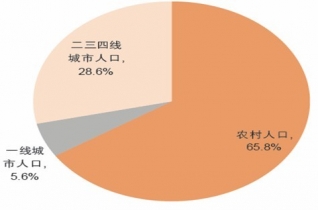

二三四線人口占比約為29%

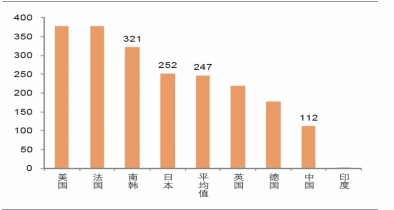

我國嬰幼兒配方奶粉人均消費量還有翻倍空間。2009年我國嬰幼兒人均嬰幼兒奶粉消費額約112美元,按照3886萬0-3歲嬰童計算,對應人均嬰幼兒消費量僅為9千克,這與我們測算的嬰幼兒每人每年嬰幼兒配方奶粉需求量約為22公斤差距較大。無論是按照世界主要國家人均嬰幼兒奶粉平均消費額247美元,還是按照亞洲發達國家日本的人均消費額252元來計算,我國嬰幼兒配方奶粉人均消費量都還有翻倍空間。我國嬰幼兒奶粉人均消費額的提升有賴于人均收入水平的提升,以及職業女性增加,母乳喂養量的下降。

我國嬰幼兒配方奶粉人均消費額還有翻倍空間單位:美元

預計消費升級將帶動配方奶粉消費均價年均提升5%。食品安全事件、城鎮化進程,以及人均收入水平提升都將帶動我國嬰幼兒奶粉均價提升。05-09年,我國嬰幼兒配方奶粉每年每噸指示性價格年均增幅為3%。我們認為未來嬰幼兒配方奶粉均價提升幅度可能加速,約為5%。

嬰幼兒配方奶粉市場容量還有140%-150%的增長空間。

嬰幼兒配方奶粉市場容量約為1100億元。綜上所述,考慮到二胎政策放寬到“單獨”可以生育二胎,每年新生兒數量相比放開前的1600萬可能有20%的提升,加上嬰幼兒配方奶粉人均消費量還有翻倍空間,即使不考慮消費升級對均價的帶動,嬰幼兒配方奶粉市場容量還有140%的增長空間。2012年我國嬰幼兒奶粉消費量約為50萬噸,由此計算,中國嬰幼兒奶粉市場銷量潛在容量約120萬噸,以9萬/噸計算市場價值約1100億元人民幣,對應人均嬰幼兒奶粉消費量18千克,人均消費額約1600元。

2010-2014年,我國嬰幼兒配方奶粉零售量的復合增速可以穩定在15%的水平。考慮到二胎政策放開新生兒出生數量的增加,保守估計未來3-5年我國嬰幼兒配方奶粉零售量增速可能達到20-25%。

預計2010-2014年中國嬰幼兒配方奶粉零售量復合增速15%

與 奶粉 的相關內容