中國公路養護市場核心問題研究

http://www.xibaipo.cc 2013-02-05 09:48 中企顧問網

本文導讀:交通部表示“十二五”的路況監測將走向常態化,將2012-2015年每年的路網監測結果納入國檢的路況分析體系中,重點考核路網的常態路況水平。在這一制度變革下,地方公路管理部門必須更加注重日常的養護投入,針對國檢的準備周期將拉長。

核心問題1:“十二五”養護投資的實際需求量有多大?

隨著公路總里程不斷增長、高等級路占比提高,以及深層次養護需求的上升,養護投資的實際需求量呈高速增長的態勢。根據交通部《全國公路養護與管理資金需求(2007)》的測算邏輯,我們按照實際統計和相關規劃調整了各級公路里程、遠期目標,以及中大修比例、養護標準等指標,測算結果顯示:

“十一五”養護需求年均增長13%,資金缺口高達47%:2011年全國公路養護的實際投資需求在3700億元以上,較2006年的2000億元年均增長13%。然而,2006年、2011年的實際養護投入分別只有1,433億元和2,000億元,資金缺口從30%擴大到約47%。巨幅資金缺口意味著國內公路養護長期處于“欠賬”的狀態,供需矛盾日益尖銳化。

“十二五”中大修需求剛性上升,拉動養護投資需求增速再上一個臺階:雖然到2015年之前新建公路的速度將放慢,但國省道中大修比例從13%提高的17%的硬性規定將顯著推升單位養護成本,另外保守預計人工材料成本也將以年均4%的速度溫和上漲,我們測算實際需求資金的復合增速將上升到約15%,年均養護資金需求量將達到約5000億元。其中,對養護設備拉動效應最強的中大修投資需求的年均增速將達到32%,在總資金需求中的占比從2011年的26%提高到2015年的約45%,而隨著高等級路的增多,改建工程的比重將逐漸萎縮。

核心問題2:養護投資的融資問題如何解決?

核心問題2:養護投資的融資問題如何解決?

隨著養護需求的大面積爆發,養護投資的融資問題成為制約養路產業發展的最大瓶頸。養護融資問題的實質是權責不明確,各級公路的責任主體未承擔起相應的融資責任。尤其在09年燃油稅改革后,原先由地方掌握的養路費被由中央掌握的燃油稅取代,而財政返還的機制一直沒有理順,地方需要從財政計劃中額外撥款、補貼普通公路的養護,導致籌資的難度越來越大。往前看,我們認為目前接近50%的資金缺口不具有持續性,隨著公路建設高峰期的結束,中央和地方主管部門正逐步把重點向公路養護轉移,更為有效的融資機制正在醞釀之中。我們保守估計資金缺口到2015年將逐漸縮窄到40%左右,實際投入養護資金將以年均接近20%的速度高速增長,2015年到達4000億元左右。

在2011年全國養護管理工作會上,交通部明確提出將堅持“分級負責、分門別類、統籌安排、加強監管”四個方法,部省聯動、努力解決養護資金緊張問題。以養護資金來源和責任主體為標準,目前公路養護可劃分為三種類型:1)收費公路養護,責任主體為公路管理公司,養護資金全部來自通行費收入;2)普通公路養護(大部分為國省道),責任主體為省級人民政府,主要以燃油稅專項返還為資金保障,輔以地方財政補貼;3)農村公路養護,責任主體是縣鄉級人民政府,資金來源是燃油稅返還和地方撥款相結合。就目前而言,收費公路的養護資金基本可以自給自足,瓶頸主要在于燃油稅和地方財政對于國省道、農村公路的支持力度不足。

全國收費公路養護支出比例達到16%,“以路養路”切實可行:根據2010年“國檢”的統計,全國30個省級行政單位當年公路通行費收入的總額為2,859億元,其中約458億元用于養護支出,占比達到16%。若考慮全部34個省級單位則養護支出將在500億元左右,而根據我們的需求測算,2010年全國收費公路(7.4萬公里高速公路+4萬公里普通公路)的理論養護資金需求不超過700億元,缺口在25%-30%,遠低于平均水平。從政策保障角度來看,無論是交通部還是地方政府均對公路經營業主的養護投入有所要求,浙江等省份甚至剛性地規定養護投入占比必須高于收費的10%。相較而言,收費公路是養護責任主體最清晰、資金最有保障的一種類型。

對于收費公路養護的前景,市場有一種質疑是未來可能會下調公路收費標準,養護資金會相應地受到影響。對此,在目前的公路投資結構中銀行貸款和地方自籌占80%以上,在地方財政緊張的情況下降低通行費標準將嚴重抑制銀行的放貸意愿,“十二五”完成年均1萬億公路投資計劃的壓力巨大。因而,我們判斷“十二五”期間下調公路收費政策出臺的概率幾乎可以忽略不計。

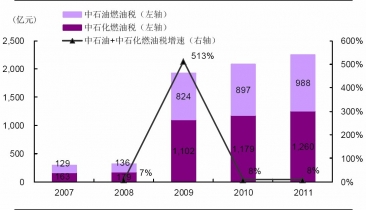

燃油稅“專款專用”,保障普通公路養護:09年的燃油稅改革后,地方養路費被取消,財政部規定將返還燃油稅收入中替代養路費的部分。但在實際操作中,養護資金的返還機制并非十分順暢,而地方政府額外財政撥款的積極性又不強,導致09年后普通公路養護投入嚴重不足。尤其從去年下半年開始,地方政府財政狀況的日益緊張給普通公路養護資金的籌措施加了更大的壓力。實際上,比較中石油和中石化歷年的燃油稅支出,2009年改革后兩個公司支付的燃油稅總額翻了五倍以上,相較于原先的稅率2011年額外支出約為1600億元。考慮到“兩桶油”在國內成品油市場80%左右的市場占有率,我們測算2011年全國改革后額外征收的燃油稅約為2000億元,到“十二五”末將增長到約3000億元。即便扣除掉航道養護費和二級公路還貸,燃油稅養路專項返還也足可以覆蓋大部分普通公路的養護支出,關鍵在于是否能形成保障資金劃撥的機制。

燃油稅“專款專用”,保障普通公路養護:09年的燃油稅改革后,地方養路費被取消,財政部規定將返還燃油稅收入中替代養路費的部分。但在實際操作中,養護資金的返還機制并非十分順暢,而地方政府額外財政撥款的積極性又不強,導致09年后普通公路養護投入嚴重不足。尤其從去年下半年開始,地方政府財政狀況的日益緊張給普通公路養護資金的籌措施加了更大的壓力。實際上,比較中石油和中石化歷年的燃油稅支出,2009年改革后兩個公司支付的燃油稅總額翻了五倍以上,相較于原先的稅率2011年額外支出約為1600億元。考慮到“兩桶油”在國內成品油市場80%左右的市場占有率,我們測算2011年全國改革后額外征收的燃油稅約為2000億元,到“十二五”末將增長到約3000億元。即便扣除掉航道養護費和二級公路還貸,燃油稅養路專項返還也足可以覆蓋大部分普通公路的養護支出,關鍵在于是否能形成保障資金劃撥的機制。

在2011年發改委、財政部、交通部聯合發布的《關于進一步完善投融資政策促進普通公路持續健康發展若干意見的通知》(國發辦[2011]22號)指出將規范成品油價格和稅費改革轉移支付資金的使用,“成品油消費稅替代原公路養路費的專項資金原則上全額用于普通公路的養護管理”。2011年全國養護管理工作會議也再次強調燃油稅對非收費公路養護的輸血作用。可以預見的是,隨著養護資金供需矛盾的日益尖銳,中央燃油稅返還的力度將逐漸加大、資金使用監管也將越來越嚴格,為普通公路養護提供資金保障。

明確責任主體,農村公路資金缺口有望收窄:2011年全國農村公路(含縣道、鄉道、村道)總里程達356公里,占總公路里程的87%;即時考慮到單位養護成本的差異,我們測算當年農村公路養護工程費用的實際需求額也占到總需求額的約36%。而實際上,由于長期以來責任主體不明確、地方財政支持不夠,以及燃油稅改革等因素,農村公路養護的資金短缺程度是所有公路類型里最高的。2005年國務院印發的《農村公路管理養護體制改革方案》是支持農村公路養護的基礎性文件,對各級農村公路養護標準作出了規定(縣道每公里7000元、鄉道3500元、村道1000元),但隨著農村公路密集進入中大修期,這一標準顯得明顯滯后。而在燃油稅改革之后,縣鄉政府的養路負擔加重,面對日益膨脹的養護需求更加力不從心。

明確責任主體,農村公路資金缺口有望收窄:2011年全國農村公路(含縣道、鄉道、村道)總里程達356公里,占總公路里程的87%;即時考慮到單位養護成本的差異,我們測算當年農村公路養護工程費用的實際需求額也占到總需求額的約36%。而實際上,由于長期以來責任主體不明確、地方財政支持不夠,以及燃油稅改革等因素,農村公路養護的資金短缺程度是所有公路類型里最高的。2005年國務院印發的《農村公路管理養護體制改革方案》是支持農村公路養護的基礎性文件,對各級農村公路養護標準作出了規定(縣道每公里7000元、鄉道3500元、村道1000元),但隨著農村公路密集進入中大修期,這一標準顯得明顯滯后。而在燃油稅改革之后,縣鄉政府的養路負擔加重,面對日益膨脹的養護需求更加力不從心。

往前看,我們判斷“十二五”期間農村養護融資體系將有較大的改善:1)首先,“三農”問題將是政策扶持的重點方向,農村公路對于農村經濟的基礎性作用不言而喻,隨著新建放緩、中央財政對養護的傾斜力度將會加大。溫家寶總理在中央2011年中央農村工作會議上強調:“農村基礎設施建起來不易,管護起來更難”,要“落實管護責任,降低使用成本,讓已建成的設施持久發揮作用”;2)其次,監管部門一再強調將推進以“落實責任主體”為核心內容的農村公路養護管理體制改革。針對縣鄉政府的指標體系和考核體系將更加嚴格,迫使其更積極地籌措養護資金、安排財政撥款,建立起長期穩定可靠的農村公路養護資金渠道。

核心問題3:養路投資的向上拐點何時出現?

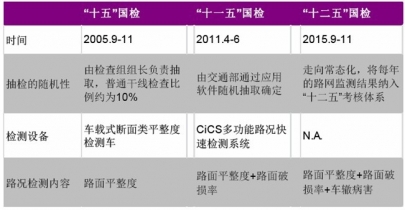

雖然“十二五”期間公路養護投資高增長是大概率事件,但我們預計投資增速在不同年份之間不是均衡的,而是以“國檢”為周期形成加速向上的趨勢。“國檢”,即“全國干線公路養護管理檢查”,是交通部為了考核公路養護生產和管理工作效果而進行的全國范圍內的定期檢查,一般以“五年計劃”為執行周期(“十一五”國檢由于災害原因,延遲到2011年)。由于國檢的結果和地方交通管理部門的考核掛鉤,越臨近國檢地方養護投入的積極性就越強,往往形成“突擊養護”的現象。根據交通部的數據分析,個別省份在2006-2009年的中大修比例不到8%,而2010年高達30%以上,超過了前四年的總和;從新聞報道來看,國檢之前各地養護單位“大干百日”的現象更是比比皆是。在2011年國檢之后,各地公路養護的任務壓力暫時緩解,加上地方財政逐漸緊張,養護投入節奏開始放慢。然而按照“十二五”國檢的時間安排,現在距離下一次檢查僅有2年之遙,后半程養護壓力與日俱增,并且此次國檢將更多地將日常的監測納入考核體系,地方的準備周期拉長。因此,我們預計隨著地方財政壓力得到一定緩解,今年中后期各地將陸續進入新一輪的“國檢周期”,“十二五”養護投資的向上拐點即將出現。

“國檢”排名與中大修比例正相關:從“十一五”國檢的結果來看,排名靠前和進步較快的省份,如江蘇、山東、新疆等,均為養護投入較大的省份。從大的區域來看,東部省份對于中大修的投入最大,平均比例高達16.3%,排名結果也最好,在綜合評價前十名中占據六席;西部省份對于中大修維護的投入最少,在排名中也普遍墊底。隨著檢測設備的升級,原先敷衍了事的應急性養護措施(如封層、薄層罩面)已經無法完全滿足國檢的要求,“十二五”國檢客觀上需要各省份提升高等級養護的比例。

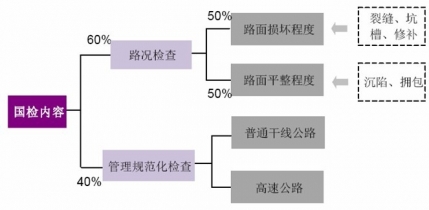

路況檢測項目增多,對養護質量要求提高:05年國檢僅檢測路面的平整度,只反映形變類損壞(如沉陷、擁包等),應對較為容易;而11年國檢增加了對路面破損的檢測(裂縫、坑槽、修補等),并賦予和平整度一樣的權重,對養護質量的要求更高、更全面。在“十二五”國檢中,交通部考慮將車轍病害加入路況檢測評價的指標,將進一步加大養護工作的難度。近年來由于公路負載量過大,車轍病害發生頻率也急劇上升,已經成為我國瀝青路面早期病害的主要形式之一。如果將車轍病害列為檢測指標,將拉長國內公路的養護周期,對預養護、冷熱再生等新養護工藝的需求量也將隨之上升。

“十二五”國檢走向常態化,準備周期拉長:歷次國檢集中檢查的方式使得地方公路管理部門產生了“平時松懈,檢前突擊”的慣性思維,不僅無法提高公路的日常服務水平,養護的效果也會大打折扣。因此,交通部表示“十二五”的路況監測將走向常態化,將2012-2015年每年的路網監測結果納入國檢的路況分析體系中,重點考核路網的常態路況水平。在這一制度變革下,地方公路管理部門必須更加注重日常的養護投入,針對國檢的準備周期將拉長。據此,我們判斷“十二五”的國檢周期將比以往更早到來,2013年中后期開始有望出現養護投資的加速上行。

“十二五”國檢走向常態化,準備周期拉長:歷次國檢集中檢查的方式使得地方公路管理部門產生了“平時松懈,檢前突擊”的慣性思維,不僅無法提高公路的日常服務水平,養護的效果也會大打折扣。因此,交通部表示“十二五”的路況監測將走向常態化,將2012-2015年每年的路網監測結果納入國檢的路況分析體系中,重點考核路網的常態路況水平。在這一制度變革下,地方公路管理部門必須更加注重日常的養護投入,針對國檢的準備周期將拉長。據此,我們判斷“十二五”的國檢周期將比以往更早到來,2013年中后期開始有望出現養護投資的加速上行。

隨著公路總里程不斷增長、高等級路占比提高,以及深層次養護需求的上升,養護投資的實際需求量呈高速增長的態勢。根據交通部《全國公路養護與管理資金需求(2007)》的測算邏輯,我們按照實際統計和相關規劃調整了各級公路里程、遠期目標,以及中大修比例、養護標準等指標,測算結果顯示:

“十一五”養護需求年均增長13%,資金缺口高達47%:2011年全國公路養護的實際投資需求在3700億元以上,較2006年的2000億元年均增長13%。然而,2006年、2011年的實際養護投入分別只有1,433億元和2,000億元,資金缺口從30%擴大到約47%。巨幅資金缺口意味著國內公路養護長期處于“欠賬”的狀態,供需矛盾日益尖銳化。

“十二五”中大修需求剛性上升,拉動養護投資需求增速再上一個臺階:雖然到2015年之前新建公路的速度將放慢,但國省道中大修比例從13%提高的17%的硬性規定將顯著推升單位養護成本,另外保守預計人工材料成本也將以年均4%的速度溫和上漲,我們測算實際需求資金的復合增速將上升到約15%,年均養護資金需求量將達到約5000億元。其中,對養護設備拉動效應最強的中大修投資需求的年均增速將達到32%,在總資金需求中的占比從2011年的26%提高到2015年的約45%,而隨著高等級路的增多,改建工程的比重將逐漸萎縮。

2011-2015年中國公路理論養護投資需求量測算

隨著養護需求的大面積爆發,養護投資的融資問題成為制約養路產業發展的最大瓶頸。養護融資問題的實質是權責不明確,各級公路的責任主體未承擔起相應的融資責任。尤其在09年燃油稅改革后,原先由地方掌握的養路費被由中央掌握的燃油稅取代,而財政返還的機制一直沒有理順,地方需要從財政計劃中額外撥款、補貼普通公路的養護,導致籌資的難度越來越大。往前看,我們認為目前接近50%的資金缺口不具有持續性,隨著公路建設高峰期的結束,中央和地方主管部門正逐步把重點向公路養護轉移,更為有效的融資機制正在醞釀之中。我們保守估計資金缺口到2015年將逐漸縮窄到40%左右,實際投入養護資金將以年均接近20%的速度高速增長,2015年到達4000億元左右。

在2011年全國養護管理工作會上,交通部明確提出將堅持“分級負責、分門別類、統籌安排、加強監管”四個方法,部省聯動、努力解決養護資金緊張問題。以養護資金來源和責任主體為標準,目前公路養護可劃分為三種類型:1)收費公路養護,責任主體為公路管理公司,養護資金全部來自通行費收入;2)普通公路養護(大部分為國省道),責任主體為省級人民政府,主要以燃油稅專項返還為資金保障,輔以地方財政補貼;3)農村公路養護,責任主體是縣鄉級人民政府,資金來源是燃油稅返還和地方撥款相結合。就目前而言,收費公路的養護資金基本可以自給自足,瓶頸主要在于燃油稅和地方財政對于國省道、農村公路的支持力度不足。

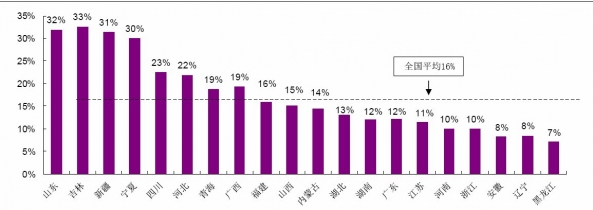

全國收費公路養護支出比例達到16%,“以路養路”切實可行:根據2010年“國檢”的統計,全國30個省級行政單位當年公路通行費收入的總額為2,859億元,其中約458億元用于養護支出,占比達到16%。若考慮全部34個省級單位則養護支出將在500億元左右,而根據我們的需求測算,2010年全國收費公路(7.4萬公里高速公路+4萬公里普通公路)的理論養護資金需求不超過700億元,缺口在25%-30%,遠低于平均水平。從政策保障角度來看,無論是交通部還是地方政府均對公路經營業主的養護投入有所要求,浙江等省份甚至剛性地規定養護投入占比必須高于收費的10%。相較而言,收費公路是養護責任主體最清晰、資金最有保障的一種類型。

對于收費公路養護的前景,市場有一種質疑是未來可能會下調公路收費標準,養護資金會相應地受到影響。對此,在目前的公路投資結構中銀行貸款和地方自籌占80%以上,在地方財政緊張的情況下降低通行費標準將嚴重抑制銀行的放貸意愿,“十二五”完成年均1萬億公路投資計劃的壓力巨大。因而,我們判斷“十二五”期間下調公路收費政策出臺的概率幾乎可以忽略不計。

各級公路養護對應責任主體、資金政策支持示意圖

全國各省份收費公路養護支出占收入比重

在2011年發改委、財政部、交通部聯合發布的《關于進一步完善投融資政策促進普通公路持續健康發展若干意見的通知》(國發辦[2011]22號)指出將規范成品油價格和稅費改革轉移支付資金的使用,“成品油消費稅替代原公路養路費的專項資金原則上全額用于普通公路的養護管理”。2011年全國養護管理工作會議也再次強調燃油稅對非收費公路養護的輸血作用。可以預見的是,隨著養護資金供需矛盾的日益尖銳,中央燃油稅返還的力度將逐漸加大、資金使用監管也將越來越嚴格,為普通公路養護提供資金保障。

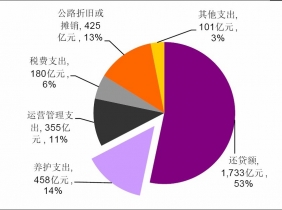

全國30各省份收費公路支出結構(2010)

中石油、中石化上繳燃油稅接近2300億元

往前看,我們判斷“十二五”期間農村養護融資體系將有較大的改善:1)首先,“三農”問題將是政策扶持的重點方向,農村公路對于農村經濟的基礎性作用不言而喻,隨著新建放緩、中央財政對養護的傾斜力度將會加大。溫家寶總理在中央2011年中央農村工作會議上強調:“農村基礎設施建起來不易,管護起來更難”,要“落實管護責任,降低使用成本,讓已建成的設施持久發揮作用”;2)其次,監管部門一再強調將推進以“落實責任主體”為核心內容的農村公路養護管理體制改革。針對縣鄉政府的指標體系和考核體系將更加嚴格,迫使其更積極地籌措養護資金、安排財政撥款,建立起長期穩定可靠的農村公路養護資金渠道。

核心問題3:養路投資的向上拐點何時出現?

雖然“十二五”期間公路養護投資高增長是大概率事件,但我們預計投資增速在不同年份之間不是均衡的,而是以“國檢”為周期形成加速向上的趨勢。“國檢”,即“全國干線公路養護管理檢查”,是交通部為了考核公路養護生產和管理工作效果而進行的全國范圍內的定期檢查,一般以“五年計劃”為執行周期(“十一五”國檢由于災害原因,延遲到2011年)。由于國檢的結果和地方交通管理部門的考核掛鉤,越臨近國檢地方養護投入的積極性就越強,往往形成“突擊養護”的現象。根據交通部的數據分析,個別省份在2006-2009年的中大修比例不到8%,而2010年高達30%以上,超過了前四年的總和;從新聞報道來看,國檢之前各地養護單位“大干百日”的現象更是比比皆是。在2011年國檢之后,各地公路養護的任務壓力暫時緩解,加上地方財政逐漸緊張,養護投入節奏開始放慢。然而按照“十二五”國檢的時間安排,現在距離下一次檢查僅有2年之遙,后半程養護壓力與日俱增,并且此次國檢將更多地將日常的監測納入考核體系,地方的準備周期拉長。因此,我們預計隨著地方財政壓力得到一定緩解,今年中后期各地將陸續進入新一輪的“國檢周期”,“十二五”養護投資的向上拐點即將出現。

“國檢”排名與中大修比例正相關:從“十一五”國檢的結果來看,排名靠前和進步較快的省份,如江蘇、山東、新疆等,均為養護投入較大的省份。從大的區域來看,東部省份對于中大修的投入最大,平均比例高達16.3%,排名結果也最好,在綜合評價前十名中占據六席;西部省份對于中大修維護的投入最少,在排名中也普遍墊底。隨著檢測設備的升級,原先敷衍了事的應急性養護措施(如封層、薄層罩面)已經無法完全滿足國檢的要求,“十二五”國檢客觀上需要各省份提升高等級養護的比例。

路況檢測項目增多,對養護質量要求提高:05年國檢僅檢測路面的平整度,只反映形變類損壞(如沉陷、擁包等),應對較為容易;而11年國檢增加了對路面破損的檢測(裂縫、坑槽、修補等),并賦予和平整度一樣的權重,對養護質量的要求更高、更全面。在“十二五”國檢中,交通部考慮將車轍病害加入路況檢測評價的指標,將進一步加大養護工作的難度。近年來由于公路負載量過大,車轍病害發生頻率也急劇上升,已經成為我國瀝青路面早期病害的主要形式之一。如果將車轍病害列為檢測指標,將拉長國內公路的養護周期,對預養護、冷熱再生等新養護工藝的需求量也將隨之上升。

“十一五”公路國檢細項拆分

“十一五”—“十二五”公路國檢方案比較

與 公路養護 的相關內容