2013年中國乳制品需求恢復性增長

http://www.xibaipo.cc 2013-03-22 10:38 中企顧問網

本文導讀:2012年我國乳品消費3778萬噸,較去年增長6%。我國乳品消費量量僅次于印度和美國。全球橫向對比,以及我國歷史數據縱向分析,人均乳制品消費量隨著收入提高顯著增加。2008年三聚氰事件導致2009年消費量下降15%。

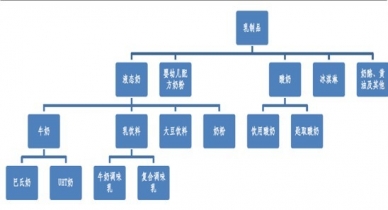

乳制品家族龐大,按制作工藝、口感、消費萬式,乳制品可以分為液態奶、嬰幼兒配萬奶粉、酸奶、冰淇淋、以及奶酪和黃油等深加工產品。而液態奶主要分為白奶、風味乳飲料、大豆乳飲料、沖調奶粉等,奶粉由于易運輸、易儲存等原因,是早期液態奶的替代品,現在市場逐漸萎縮,奶粉類產品主要是嬰幼兒配萬奶粉。

乳制品行業分類

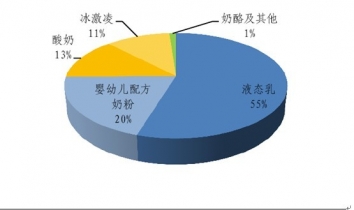

乳制品消費結構中,液態奶消費占比最大,占乳制品零售額的55%;嬰幼兒配萬奶粉近年來增長很快,零售額占比達到20%,而這一比重在2006年僅為12%。隨著嬰幼兒營養的加強以及奶粉消費時間延長,這一比例將不斷提高。此外,對健康、安全的追求以及消費升級,高端牛奶和酸奶消費占比也會提高。隨著乳制品加工升級,奶酪、黃油等深加工產品占比也在不斷增加。

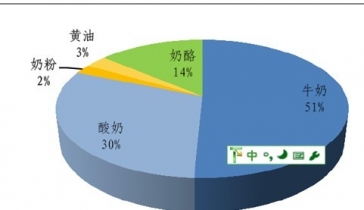

對比國外,日本人均酸奶支出額占乳制品支出比重的30%,奶酪占14%,而我國酸奶消費占比較小,奶酪、黃油等深加工產品消費剛剛起步。

2010年中國乳制品支出結構

2011年日本乳制品支出結構

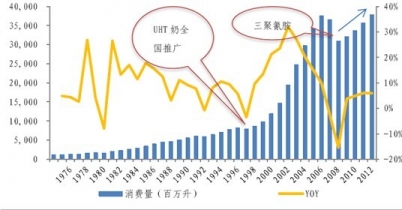

2012年我國乳品消費3778萬噸,較去年增長6%。我國乳品消費量量僅次于印度和美國。全球橫向對比,以及我國歷史數據縱向分析,人均乳制品消費量隨著收入提高顯著增加。2008年三聚氰事件導致2009年消費量下降15%。

對乳制品安全的擔憂,導致近年來我國乳制品消費并未隨著收入增長而同步提升,食品安全問題促進政府部門加強整改、提升行業門檻,而國產乳制品企業也更加重視上游奶源建設與質量控制,乳制品消費已逐步恢復增長。

中國乳品消費量將延續增長態勢:百萬升

目前我國人均乳制品消費量仍然不足30kg,由于對食品安全的擔憂而增長

放緩。與全球橫向對比,我國人均牛奶消費量顯著低于大多數國家,甚至大幅低于同等收入級別的國家的人均消費水平。

從乳制品消費支出占比來看,人均收入不到美國15%的低收入國家,其人均乳制品支出占居民消費性支出的7.8%、占食物支出的3.8%,我國處于低收入國家行業,僅考慮城鎮居民,兩項占比僅為4.3%和1.5%。該支出比例接近日本,而日本人均收入約為我國的8倍。我國食品和乳制品收入彈性仍然較高,隨著收入水平、消費水平的提高以及消費模式的趨同,我國人均乳制品消費量仍有較大提升空間,近期的增長放緩僅是短期的調整和轉型。

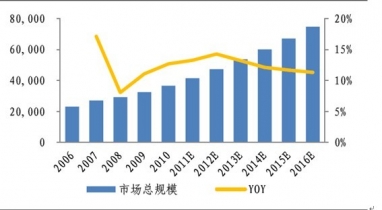

消費者也將更加關注產品質量,高品質乳制品消費增加,產品價格有所提高,雖然消費量有所下降,而實際零售額保持兩位數的穩定增長。2010年,乳制品零售額達到2300億左右,預計2011-2016年,乳制品行業規模將增長80%,其中嬰幼兒奶粉將成為帶動乳制品消費增長的主要動力,市場規模將擴容1倍以上。

2006-2016年乳制品行業零售額及增速統計:百萬美元

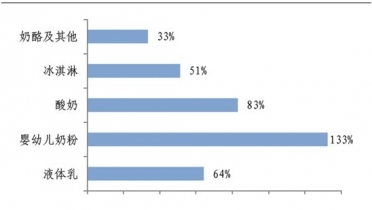

2011-2016年乳制品行業細分市場零售額變動預測