жајњБЃЦѓIЕФп\ IЗНЪНбаОП

http://www.xibaipo.cc 2013-04-11 13:16 жаЦѓюОW

БОЮФЇзxЃКФПЧАјШњБЃCЕФњБЃЗХДѓБЖЕвЛАуВЛГЌп^10БЖЃЌыHЩЯДѓВПЗжаХгУњБЃCаа2-5ЕФњБЃЗХДѓБЖЕЃЌп@ыmШЛФмђвжжЦњБЃIЫљУцХRЕФяLыUЃЌЕЋИљўяLыUЪевцдtЃЌнБиЂдьГЩвЛаЉњБЃCЮДФмГфЗжРћгУњБЃйYН№ЃЌЇжТЕЭЪевцЁЃ

вЛЁЂњБЃЦѓIЕФКЫаФИ ФмСІ

њБЃЦѓIЕФКЫаФИ ФмСІЗжЮі

ЖўЁЂњБЃIегЏРћКЫаФвђЫиЃКњБЃЗХДѓБЖЕЃЈИмUБЖЕЃЉКЭњБЃЪейMТЪ

1ЁЂњБЃЗХДѓБЖЕ

АДеејМввЖЈЃЌФПЧАјШњБЃCЕФњБЃЗХДѓБЖЕвЛАуВЛГЌп^10БЖЃЌыHЩЯДѓВПЗжаХгУњБЃCаа2-5ЕФњБЃЗХДѓБЖЕЃЌп@ыmШЛФмђвжжЦњБЃIЫљУцХRЕФяLыUЃЌЕЋИљўяLыUЪевцдtЃЌнБиЂдьГЩвЛаЉњБЃCЮДФмГфЗжРћгУњБЃйYН№ЃЌЇжТЕЭЪевцЁЃ

ИљўЯръPѓЕРЃЌАВЛеЪЁњБЃCЕФЗХДѓБЖЕвРШЛОSГждк3БЖзѓгв(е§ГЃЕФЗХДѓБЖЕщ5ЕН10БЖ)ЃЌВЈЪаЕФЗХДѓБЖЕHщ2.4БЖЁЃЖјдкШеБОЕШјМвЃЌњБЃCЕФЗХДѓБЖЕПЩвдп_ЕН20БЖЁЃ

2ЁЂњБЃЪейMТЪ

јШШкйYњБЃЪеШЁЕФњБЃйMвЛАудк0.5%ЁЋ5%ЃЌп@пВЛЫуйJПюГіЌFяLыUrПЩФмвЊИЖЕФйYН№ЃЌЖјБOЙмВПщTвЖЈЕФњБЃйMвЛАуВЛЕУГЌп^уyааРћТЪЕФ50%ЃЌыHЩЯЦНОљдк1.2%ЁЋ1.8%жЎщgЃЌЕЭЕФВЛЕН1%ЃЌПлГ§ IIЖЁЂ1%ЕФяLыUЪфН№КЭЮДЕНЦкиШЮЪфН№КѓЃЌШєдйПлГ§ГЩБОТЪКЭЭЈиХђУТЪЕШЃЌгрю~дйпMааДњЃЌњБЃCЕУЕНЕФзюНKЪевцБШн^ЕЭЃЌЇжТњБЃCГжРmАlеЙКѓХВЛзуЁЃ

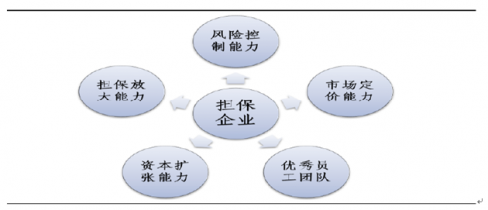

Ш§ЁЂњБЃЦѓIЕФIеН IЗЖњ

ЩЬIњБЃЙЋЫОЕФIеЗNю

IеЗNю | IеФПЫ | МЗжIеЦЗю |

њБЃIе | њБЃIеЪеШЁ1%ЁЋ5%ЕФЗўейMЃЌЭЌrвЊЧѓЬсЙЉзую~ЕФЗДњБЃ | ШЫйJПюњБЃIеЃКАќРЈШЫЯћйMйJПюњБЃЁЂШЫаХгУйJПюњБЃЁЂШЫIйJПюњБЃЁЂЗПЎaЕжбКйJПюњБЃЁЂЗПЮнАДНвйJПюњБЃЕШ ЦѓIШкйYњБЃIеЃКАќРЈЦѓIСїгйYН№йJПюњБЃЁЂЗПЕиЎaщ_АlйJПюњБЃЁЂЦѓIЦБўйNЌFњБЃЁЂЎaрй|бКйJПюњБЃЁЂдOфзтйUШкйYњБЃЕШ НњКЯЭЌТФМsњБЃIеЃКАќРЈЙЄГЬКЯЭЌТФМsњБЃЃЌЙЄГЬеаЭЖЫТФМsњБЃЁЂММаgоDзКЯЭЌТФМsњБЃЁЂйQвзКЯЭЌТФМsњБЃЁЂЗПЕиЎaНЛвзњБЃЕШ |

њБЃЭЖйYIе | њБЃЭЖйYIещЙЋЫОЬсЙЉЕЭяLыUИпЋ@РћЕФРћдіщLќc | вдњБЃЗНЪНщЪжЖЮЃЌВпТдадНщШыяLыUЭЖйYКЭйYБО Iп\юIгђЃЌАќРЈЃК њБЃГањЕФљроDщБЛњБЃЦѓIЕФЙЩр гУБЛњБЃЦѓIЕФЙЩр/еJЙЩр/Цкр/ЗжМtрѓwЌFњБЃЕФЪевцЃЌІБЛњБЃЦѓIпMааКѓРmЭЖйY ВЩгУњБЃЛљН№ЗНЪНщ_еЙяLыUЭЖйYЃЌUДѓЭЖйYУцЃЌЗжЩЂяLыUЃЌЬсИпГЩЙІТЪ вдњБЃщЦНХ_ЃЌећКЯЦѓIйYдДЃЌЛЏИ нЃЌЋ@ШЁИќЖрЩЬC |

йYЎaЙмРэ | йYЎaЙмРэгааЇЬсИпєйYЎaЛиѓТЪЃЌЪЧжї IIеЪеШыЕФживЊбaГф | эњБЃЙЋЫОэЄЧѓШкйYЕФжааЁЦѓIЃЌЭљЭљДцдкИїЗНУцЕФЧЗШБЃЌЙЋЫОРћгУЦфнЃЌДњРэПЭєйYЎaдкН№ШкЪаіпMааЭЖйYЃЌщПЭєЋ@ШЁЭЖйYЪевцЁЃ |

њБЃХфЬзЗўе | њБЃХфЬзЗўеЭиеЙњБЃIеЗЖњЃЌБЃзCњБЃйYаХй|СПЃЌдіМгњБЃИНМгrжЕЃЌЪЧІњБЃIеЕФДЙжБећКЯ | зЩдЗўеЃКЦѓIРэиХcйYБОп\зїюЁЂЦѓIЙмРэюЁЂШЫРэию эФПезCЗўеЃКњБЃЭЖйYэФППЩааадбаОПХcэФПдuЙРЁЂйYЎaдuЙРIеЁЂЦѓIХcШЫйYаХдuЙР ЕжбКйYЎaЬжУЗўеЃКЕфЎIеЁЂХФйuIеЁЂЦѓIжиНMЁЂМцВЂIе ДњРэЗўеЃКЦѓI/ШЫШкйYДњРэЗўеЁЂеўИЎ/УёщgњБЃЛљН№ЕФЮЏЭаЙмРэЁЂйYЎaЮЏЭаЙмРэIе |

њБЃЛљН№ЮЏЭаЙмРэ | њБЃЛљН№ЮЏЭаЙмРэIебгЩьЙЋЫОйYН№цЃЌдкВЛдіМгйYБОашЧѓКСІКЭгааЇНЕЕЭяLыUЕФЧАЬсЯТщ_ЭињБЃЪаі | еўИЎњБЃЛљН№ЕФЮЏЭаЙмРэ ЩчўњБЃЛљН№ЕФЮЏЭаЙмРэЕФЮЏЭаЙмРэ |

йYЎaЬжУМАйYЎaзCШЏЛЏ | ЗДњБЃйYЎaКЭуyааЕжбКйYЎaЕФЬжУМАйYЎaзCШЏЛЏIеЪЧЙЋЫОЛЏНтњБЃяLыUЕФживЊЪжЖЮЃЌврЪЧНёКѓдкЕФкAРћдіщLќc | ЦѓIљШЏКЭПЩоDQљШЏАlаањБЃ уyааЗПЮнЕжбКйYЎaзCШЏЛЏњБЃ ЗДњБЃйYЎaзCШЏЛЏњБЃ ЦѓIљШЏЛийњБЃ |

йYСЯэдДЃКжаЦѓюОWећРэ

ЫФЁЂњБЃЦѓIЕФН IяLыU

њБЃЦѓIЕФН IяLыU

Н IяLыU | ОпѓwШШн |

йYН№ФмСІяLыU | њБЃЛљН№жЎЭтЕФВПЗжЃЌуyаа{НшЕФЪЧњБЃЙЋЫОЕФаХгУЃЌдкп@ЗNВйзїФЃЪНЯТЃЌзЂдйYБОКЭаХгУЗХДѓБЖЕжБНгQЖЈњБЃЙЋЫОњБЃаащЕФяLыUМeЁЃжСгкзЂдйYБОВЛЁЂЙЩ|ГщЬгГійYЁЂњБЃЛљН№эдДВЛГфЗжЕШЃЌОЭЪЙуyааУцХRЕФяLыUИќщОоДѓЁЃдквЛаЉЕи

^ЃЌФГаЉЩЬIуyаавЖЈЃКжЛГаеJгЩеўИЎГійYЕФйJПюњБЃйYИёЃЌВЛГаеJУёщgњБЃCЕФаХгУйYй|ЃЌГ§ЗЧзіГіШЋю~њБЃЃЌп@здSЖрЕиЗНЕФњБЃЙЋЫОдкЭжњжааЁЦѓIUеЙШкйYЩЯЪмЯоЁЃ |

ЙмРэФмСІяLыU | жї IIеВЛвЗЖЬиeЪЧЩЬIадњБЃЙЋЫОЃЌдкН IњБЃIеЕФЭЌrЃЌМц IЭЖйYIеЃЌЩѕжСщ_еЙЗХйJЁЃСМКУЕФЭЖйYЛиѓЃЌЙЬШЛПЩдіМгПЙяLыUФмСІЃЌЕЋЭЖйYН IЕФЪЇе`ЃЌКѓЙћЪЧжБНгЯїШѕЙЋЫОњБЃКЭДњФмСІЁЃ |

ыpЯђЕФаХгУЮЃCМДаХгУШБЗІХcаХгУп^ЖШ | њБЃЕФзїгУЃЌдкгкЬсЙЉаХгУжЇГжЁЃњБЃЙЋЫО{НшздМКЕФаХгУЃЌщШБЗІаХгУФмСІЕФЖрМвЦѓIКЭШЫШкЕУуyаайJПюЁЃаХгУњБЃю~ЕФЗХДѓБЖЕЪЧњБЃCаХгУФмСІЕФЫзRЃЌе§ГЃЕФЊдкздгайYН№ЕФ5ЁЋ12БЖЁЃШЛЖјдкјШЃЌН^ДѓЖрЕњБЃЙЋЫОздЩэп]гааХгУПЩбдЃЌЩѕжСБЛуyааОмжЎщTЭтЁЃШЋјзЧЇМвњБЃЙЋЫОЕФЦНОљаХгУю~ЗХДѓH2БЖЖрЁЃвЛаЉњБЃЙЋЫОжЛЕУвдздМКЕФйYЎaШЋю~й|бКгкуyааЃЌщБЛњБЃЦѓIйJПюЃЛЖјгаЕФњБЃЙЋЫОгжзпЯђСэвЛOЖЫЃЌЗХДѓБЖЕИпп_30БЖЁЃ |

йYСЯэдДЃКжаЦѓюОWећРэ

Хc њБЃ ЕФЯръPШШн