中國鋼琴行業競爭態勢預測

http://www.xibaipo.cc 2013-04-15 12:51 中企顧問網

本文導讀:2012年我國進口鋼琴10.68萬架,同比增長15.64%,進口數量大于出口數量,占鋼琴表觀消費量約24%。日韓、印尼、德國等是我國鋼琴進口主要來源地,其中從日本進口鋼琴數量占比超過整個進口鋼琴的一半以上。

一、行業競爭加劇

在中國鋼琴行業穩步發展的同時,競爭程度也是不斷升溫,其中有國企、民營、外資之間的競爭,也有成本攀升的壓力,還有進口鋼琴的影響。

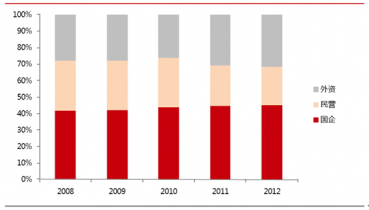

國企、民營、外資三分天下。由于中國鋼琴消費市場需求空間巨大,吸引了眾多外資企業強勢介入,諸多國外知名鋼琴企業依托其自身強大的技術實力及品牌知名度,紛紛在我國設立生產基地,目前國內鋼琴制造企業國企、民營、外資三分天下。

近年來,民營企業市場份額不斷縮小,而外資和國企地盤不斷擴大。我們認為,這是由于隨著競爭加劇,民營企業在技術、資金、品牌方面相對欠缺,不少鋼琴自主品牌被淘汰或被外資品牌并購重組。而國企在小型企業不斷被并購的背景下雖然目前數量上僅剩下為數不多幾家,但是由于存活下來的都是資金雄厚、技術領先的大型國企,加上政府資源向其傾斜,其整個市場份額反而不斷擴大。

民營鋼琴企業受到擠壓

二、成本上升加劇行業競爭

從珠江鋼琴披露的產品成本構成可以發現,人工和原材料占成本比重很大,而原材料中的木材又占成本的28%左右,木材價格變動10%,對產品毛利率影響約2個百分點。當年由于人工成本低廉促使全球鋼琴產業向中國轉移,而近年來,人工成本和木材價格不斷上漲,給行業帶來壓力,特別是議價能力較弱的小企業,這也促使鋼琴企業不斷提高技術水平,增強產品市場競爭力,加劇了行業競爭程度。

三、進口鋼琴增多,二手鋼琴沖擊市場

2012年我國進口鋼琴10.68萬架,同比增長15.64%,進口數量大于出口數量,占鋼琴表觀消費量約24%。日韓、印尼、德國等是我國鋼琴進口主要來源地,其中從日本進口鋼琴數量占比超過整個進口鋼琴的一半以上。在這些進口鋼琴中有約7萬架是二手鋼琴,二手鋼琴的價格為新鋼琴的30%-50%,因此受部分消費者青睞,對國內鋼琴市場造成沖擊。

2002-2012年中國鋼琴行業進口走勢:萬架

2012年中國鋼琴進口格局