2013年新“國五條”對房地產市場影響分析

http://www.xibaipo.cc 2013-04-24 13:35 中企顧問網

本文導讀:一般而言,房地產開發投資滯后銷售3-6個月,二季度房地產銷售的回落將對三四季度房地產投資產生負而影響。但我們認為,2013年房地產投資的波動將小于地產銷售,地方政府的大量供地將對投資構成支撐。

一、“新國五條”繼續強化交易環節稅負

此次房地產調控的“新國五條”與以往的最大區別是進一步加強了交易環節稅收,對房屋交易差額部分征收20%的個人所得稅。由于房地產交易環節還有營業稅、契稅、中介服務費等,房地產交易的總稅率可能達到巧%左右。某種程度上,交易環節的稅費就是資本利得稅,旨在通過交易環節的高額稅負提高炒房成本,抑制投資投機性需求。

二、“新國五條”地方細則相對偏松

比較房地產調控的“新國五條”和“地方細則”,我們發現地方執行積極性并不高,大多數城市細則的出臺時間均在國家規定的“最后一天”,并且細則內容相對偏松。僅北京、上海、天津等一線城市強調了依法按照20%差額征收個人所得稅,大多數二線城市只是明確了2013年控房價的目標。地方細則偏松一方而是由于近期房價上漲存在結構性特點,北京等一線城市房地產市場“持續發燒”,而其他城市房價漲幅相對平緩;另一方而在今年工業稅收不景氣,湖北、安徽等省1-2月工業稅收增長均在5%以下,為保證地方投資支出的順利進行,客觀上地方政府對“土地財政”的依賴程度進一步增強,因此執行層而徹底打壓房地產的積極性并不強。

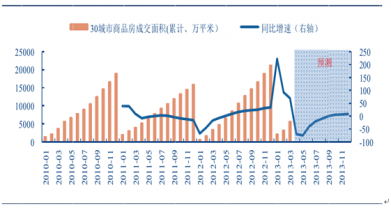

三、“國五條”后,房地產成交料將先抑后穩,預計全年增長8%左右

2013年初至今,前期累積的需求集中釋放,各地房地產市場呈現量價齊升的局而。3月國家層而的國五條頒布后,由于留出了1個月左右的過渡期,房地產需求進一步地釋放,3月下旬,北京日均房屋成交量達到1500-2000套,是正常時間的3倍。因此我們認為,有相當一部分需求已經提前釋放,隨著政策細則的落地,未來房地產市場將轉入“觀望市場”,二季度房地產成交量也預計將相應下滑。整體上看,我們認為房地產市場的供需格局并未改變,真正的供需拐點要等到2015、2016年。

此次調控政策使得房地產成交出現短期波動,預計一個季度左右的觀望期過后,三四季度成交增速將逐步轉正,全年商品房成交而積增長8%左右。

房地產成交料將先抑后穩

四、強壓之下,短期房價將有所回落

長期以來,中國房地產市場存在“買漲不買跌”的特征,因此房價走勢基本對應于房地產銷售的格局。二季度隨著“國五條”細則的陸續落地,房地產銷售預計將趨于清淡,價格也會相應有所松動。類比過去兩年的房地產調控,經歷了房價的一輪快速上漲后,嚴厲調控政策的出臺會使得房地產市場成交量下降,相應房價有所回落,我們預計未來3個月,房價將處于回落周期。

短期房價料將有所回落:元/平米

五、中期而言,房價的結構性特征將更加明顯

未來購房者的自住比重將逐步提高,居民的購房需求無非兩個方面,一是自住的便利,該地區可提供更高收入的工作,擁有更好的教育、醫療資源;二是房屋作為固定資產具備一定的保值增值空間。而本質上,保值增值的潛力也源于自住的便利和人口的不斷遷入。

從目前中國情況看,公共服務的不均等矛盾依然較為突出,以教育和醫療為例,截至2011年,北京、江蘇和上海擁有“211高校”46所,而全國共有115所“211高校”這意味著,3省市壟斷了全國高校教育資源的40%;醫療資源也是類似,排名前三的省份擁有“三甲醫院”150所,占全國比重也超過20%。公共資源的集中化,使得人口向大城市和發展較快的省份集中,客觀上也造成了地產需求的集中,一線城市的房價將獲得更多支撐。

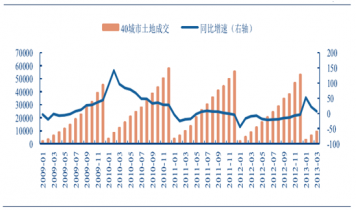

五、預計2013年房地產開發投資增長18%左右

一般而言,房地產開發投資滯后銷售3-6個月,二季度房地產銷售的回落將對三四季度房地產投資產生負而影響。但我們認為,2013年房地產投資的波動將小于地產銷售,地方政府的大量供地將對投資構成支撐。擴大土地供應既是房地產調控的重要一環,也是經濟復蘇偏弱格局下,地方政府籌措資金的重要途徑,在中期房價預期穩定的背景下,開發商拿地進度也會有所加快。因此加大土地供應是今年中央和地方政府的共識。1-3月,全國40個城市供地而積達到1.06億平米,同比增長25%,實際成交而積也達到0.97億平米,同比增長7%。在土地供應增加的情況下,開發商的投資進度也會有所加快,預計全年房地產開發投資增長18%左右,回落幅度有限。

加大土地供應對地產投資構成支撐:萬平米;%