2013年中國電影銀幕數量增長預測

http://www.xibaipo.cc 2013-04-28 12:58 中企顧問網

本文導讀:電影產業的發展符合國家促進國內消費的經濟轉型的方向,我們預計未來國家政策對電影行業的支持將是長期的。國內的電影院建設的推進是從一線大城市開始,到省會城市,再向地級市、縣級市逐步推進。

一、從國際比較看銀幕數量增長空間

從票房來看,中國的票房已經超過日本成為全球第二大電影市場,僅次于美國。但每十萬人擁有的銀幕數量僅為0.97 塊,按城鎮人口計算也只是1.84 塊,依然明顯低于美韓日三國,顯示中國的電影院數量在全國范圍內離成熟市場還有很大的增長空間。

中美日韓銀幕數和每銀幕票房比較

人口(萬) | 票房(億美元) | 銀幕數 | 每十萬人銀幕數 | 每銀幕票房(萬美元) | |

美國 | 31159 | 108.00 | 39600 | 12.71 | 27.27 |

日本 | 12782 | 21.28 | 3290 | 2.57 | 64.68 |

韓國 | 4978 | 13.35 | 2081 | 4.18 | 65.84 |

中國(全國) | 135404 | 27.39 | 13118 | 0.97 | 24.54 |

中國(城鎮) | 71182 | 27.39 | 13118 | 1.84 | 24.54 |

資料來源:中企顧問網整理

在美韓日三個市場的對比中,可以看到每十萬人擁有銀幕數最多的美國,每銀幕票房相對較低,而每十萬人擁有銀幕數較低的日本和韓國,每銀幕票房就較高。銀幕數量越多,意味著電影院之間的競爭更激烈,從而使得每銀幕票房較低。

中國平均每銀幕年票房產出折合24.54 萬美元,接近美國平均每塊銀幕年票房 26.76 萬美元的水平,但低于日本的64.7 萬美元和韓國的65.8 萬美元。從單銀幕產出票房來看,從絕對金額上中國的平均每銀幕產出接近美國。說明中國目前快速增長的銀幕數量背后是強大的觀看電影需求,在中國整體電影院的數量還是供不應求,尤其是在二三四線城市和鄉鎮,目前的電影院數量還不能滿足觀影的需求。即使在一線城市,在大片上映的晚上和周末時段,買不到最近一場票的情況也還是常見。因此隨著電影院的數量在未來幾年繼續快速增長,中國看電影的強大需求將會繼續轉化為票房的快速增長。

未來中國市場的發展趨勢將是銀幕數量繼續增多,短期內每銀幕票房產出可能會由于銀幕數量的高速增長而略有下降,而在經過了銀幕數量的高增長期以后,隨著觀影人次和消費水平的提高,每銀幕票房產出從長期來說將會向日本和韓國的水平靠近。

二、各院線爭相擴展數量

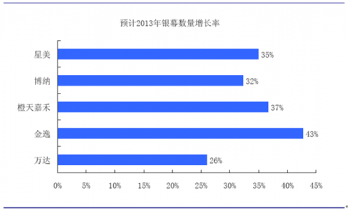

國內各主要的電影院線公司在2013 年及以后都有繼續大幅新增電影院和銀幕數量的計劃。各個院線大都希望通過增加影院和銀幕的數量,搶占城市內的商業消費點,增強在行業內的地位目前行業第一的萬達院線計劃2012 年年底,旗下影城總數為115 家,擁有1000 塊銀幕。計劃到 2015 年開業200 家影城,擁有銀幕2000 塊。在未來三年內計劃銀幕數量將翻一倍。

橙天嘉禾2011 年底在中國內地經營27 家影城共197 塊銀幕,2012 年年底在中國有42 家影城306 塊銀幕。公司預計在2014年底增加到經營78 家影城共571 塊銀幕,也就是在未來兩年中銀幕數量將增長86.6%。

金逸院線2011 年年底有80 家影院,擁有銀幕數為463 塊。截止2012 年年底,金逸珠江院線擁有影城總數已達到125 家,銀幕數737 塊,座位數121435 個。公司計劃在2012-2013 將新建立80 家新影院,在2014 年年底,實現自有全資影院規模達到200 家以上,銀幕數量達到1500 塊。如果計劃實現,3 年內銀幕數量增加到原來的3 倍。

博納截止2012 年9 月底,電影院數量為15 家,銀幕數量123個,而2012 年第四季度又新開了5 家影院,2012 年年底影院數量達到20 家影院、164 塊銀幕。公司預計2013 年將繼續新開6至8 家影院,并在2014 年年底擁有35 至40 家影院。

2012 年星美國際在國內運營52 家電影院,共363 塊銀幕,而2011 年是37 家電影院258 塊銀幕,2012 年新開設了15 家電影院。計劃在2013 年年底之前電影院數量增加到70 家,銀幕數量增加到490 塊,銀幕數量將比2012 年年底增加35%。

綜合以上各個主要院線公司的規劃,各個公司計劃的年均銀幕數量增長率在26%-43%不等。根據自下而上的數據,我們預計整個行業在2013 年開始的三年內每年的銀幕數量增長率在接近甚至超過30%是大概率事件。也就是說,每年的新增銀幕數量還會創新高。

2013 年各院線公司銀幕數量增長率預測

三、城鎮化推動影院建設

銀幕數量是當前階段推動中國電影票房的關鍵因素,則銀幕數量在未來幾年的發展趨勢也將具有重要的預示作用。

2003-2012年中國每年新增電影銀幕數量:張

年度 | 銀幕數量 |

2003年 | 451 |

2004年 | 111 |

2005年 | 272 |

2006年 | 366 |

2007年 | 493 |

2008年 | 570 |

2009年 | 626 |

2010年 | 1533 |

2011年 | 3030 |

2012年 | 3832 |

資料來源:中企顧問網整理

可以看到,國內每年新增的電影銀幕數量從2010 年開始逐年大幅增加,2012 年一年就新增超過3900 塊銀幕,比從2003 年到2009 年7 年間總共新增的銀幕數還要多35%。2010 年開始的銀幕數量的加速增長與中國城鎮化的進程和政策的推動有密切的關系。

2010 年1 月《國務院辦公廳關于促進電影產業繁榮發展的指導意見》頒布,重點提出擴大院線經營規模、大力支持城鎮數字影院建設的意見,對國內城鎮電影院的投資建設起到了重大的推動作用。《指導意見》中提出:將城鎮數字影院建設和改造任務納入國民經濟和社會發展規劃,納入文化產業發展規劃和精神文明建設總體部署,納入城鄉建設和土地利用總體規劃重點推進。堅持政府推動和市場運作相結合,采取信貸、稅收優惠、補貼獎勵等多種手段和措施,加強城鎮數字影院建設,鼓勵各類資本投資建設商業影院和社區影院。國家給予必要資金支持中西部地區中小城市及縣城的影院建設,各地對建設項目選址、立項、征地、投入、辦證等給予大力支持。對城鎮數字影院建設使用國有土地符合土地利用總體規劃和城市規劃的,給予土地供應支持,其中只有一個意向用地者的,可按法律法規規定以協議方式供地。

電影產業的發展符合國家促進國內消費的經濟轉型的方向,我們預計未來國家政策對電影行業的支持將是長期的。國內的電影院建設的推進是從一線大城市開始,到省會城市,再向地級市、縣級市逐步推進。根據2010 年《中小城市綠皮書》,截至2009 年底,中國有建制市655 個,其中地級以上287 個,縣級建制市368 個。此外,全國有50 個地級區劃、1580 個縣級行政區劃(1463 個縣、117 個自治旗縣)并非建制市,但這些地區(州、盟)、縣(自治旗縣、旗)的中心城鎮,也已經聚集了相當規模的人口,在基礎設施、公共服務等方面與建制市的市區較為接近,中心城鎮居民享受著城市化的生活方式,也歸屬于中小城市。

從總體上看,我國中小城市數量已達2160 個,其中地級建制市162 個,非建制市的地級行政區劃的中心城鎮50 個,縣級建制市368 個,非建制市的縣級行政區劃的中心城鎮1580 個。隨著未來十年里城鎮化的推進,作為現代城市休閑娛樂重要的標準配置的電影院數量和銀幕數量將維持長期增長的趨勢。

四、商業地產開工面積和投資額預示未來影院增長

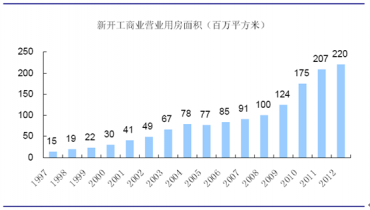

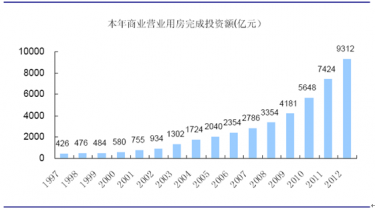

從國內商業營業用房的開工面積和投資額預示著未來五年將有大量的商業地產落成投入使用。2010 年到2012 年累計新開工的商業營業用房面積達到6.02 億平方米,是2007 年到2009 年累計新開工的商業營業用房面積的1.91 倍。2010 年到2012 年的商業營業用房完成投資額達到22384 億元,是2007 年到2009 年的2.17 倍。按照商業地產從開工到投入使用的3-4 年的周期來算,2010 年-2012 年新開工的商業地產的大部分將會陸續在2013-2016 年投入使用。電影院作為可以提高商業地產價值的功能商戶,是商業地產合作的重點對象,因此我們預計2013 年-2016年的新落成電影院數量將會繼續增長。

1997-2012年中國新開工商業營業用房面積:百萬平米

1997-2012年中國商業營業用房完成投資額:億元

我們預計在未來三年里,每年新增銀幕數量將在4000 塊以上,銀幕數量的增長依然是推動中國電影票房增長的首要因素,而三年后,當銀幕數量增長到一定水平以后,影片的質量的提高將逐步成為推動票房繼續增長的重要動力。