2012年中國漆包線產業區域格局解析

http://www.xibaipo.cc 2013-05-14 11:25 中企顧問網

本文導讀:2008 年以來銅價的大幅波動客觀上對漆包線生產商的資金實力及經營管理能力提出了更高的要求,具有良好技術儲備、先進生產工藝的大型漆包線生產商將在激烈競爭中脫穎而出,漆包線行業集中度將進一步提高。

一、企業集中度分析

目前,我國漆包線行業廠家數量較多,但普遍規模較小,行業集中度較低。隨著下游行業對產品質量、性能及節能、環保要求的不斷提高,漆包線行業整合的進程將加快。另外,2008 年以來銅價的大幅波動客觀上對漆包線生產商的資金實力及經營管理能力提出了更高的要求,具有良好技術儲備、先進生產工藝的大型漆包線生產商將在激烈競爭中脫穎而出,漆包線行業集中度將進一步提高。

2012年國內漆包線行業市場集中度CR3提高達到了25.24%,近幾年國內漆包線市場集中度如下圖所示:

2007-2012年國內漆包線行業市場集中度CR3

資料來源:智研數據中心整理

目前全國從事漆包線生產的企業多達上千家,其中前三位的生產企業的產量僅占全國產量的20%左右,行業集中度相對較低。目前我國大小漆包線生產廠家超過千家,年產能力近50萬噸,其中具有一定規模的廠家約200家,實際年產量在1000噸以上的約50家,2000噸以上的約20家,5000噸以上的約20家,一萬噸以上的約有7家。

產量超過一萬噸的企業有:福州大通公司、安徽銅陵精達銅業公司、臺一銅業公司、浙江洪波線纜股份有限公司、浙江華爾達線纜有限公司、浙江先登電工器材有限公司、浙江長城電子科技集團公司。

二、重點省市競爭力對比分析

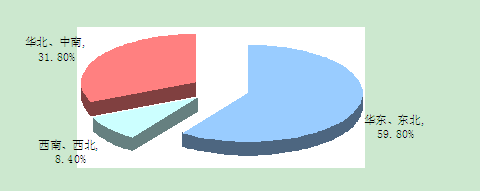

從全國漆包線生產企業布局看,華東、東北企業數占59.8%;華北、中南企業數占31.8%;西南、西北較少占8.4%。其中具有較高技術水平的漆包線生產廠家主要有福州大通公司、安徽銅陵精達銅業公司、格力電器有限公司、珠海萬寶電工器材工業有限公司、成都國光、天津昭和(日本合資)、上海日立(日本獨資)、無錫住友(日本獨資)、臺一銅業等。

2012年中國漆包線企業分省市分布

資料來源:智研數據中心整理

與 漆包線 的相關內容