2012年中國拍賣行業發展綜述

http://www.xibaipo.cc 2013-03-20 10:28 中企顧問網

本文導讀:2012年,拍賣行業實現傭金收入超過110億元,與2011年基本持平。行業傭金率也基本維持在1.90%左右。從歷年數據看,行業外部的擠壓和行業內部競爭導致了傭金率呈緩慢降低勢態。

一、2012年拍賣行業規模分析

根據商務部“全國拍賣行業管理信息系統”顯示,截至2012年12月,我國內地拍賣企業共有5860家,分支機構223家,全行業注冊資本總額為221.91億元。企業數量較2011年新增374家,增幅較上年高出4.4個百分點,反映出拍賣行業強大的吸引力以及社會經濟發展對拍賣的需求仍然旺盛。

5860家拍賣企業中,具備文物拍賣資質的企業有355家,其中具備第二、三類文物拍賣資質企業227家,具備第一、二、三類文物拍賣資質企業128家。

此外,2012年行業從業人員總數首次突破6萬人;其中,國家注冊拍賣師為11040人,較上年新增600人。

二、2012年拍賣行業經營態勢分析

2012年,我國經濟經歷了外需放緩、資本流入流出加大以及國際價格高位震蕩等一系列外部沖擊,經濟運行在回落中逐季趨穩,全年國內生產總值比上年增長7.8%,一季度同比增長8.1%,二季度增長7.6%,三季度增長7.4%,四季度增長7.9%。受國際、國內宏觀經濟放緩的影響,我國拍賣市場延續了2011年以來的收縮態勢,全年共舉行拍賣會65494場成交總額5754.65億元,與2011年的6260.70億元相比,回落8.15%。與此同時,全行業經營結構性調整仍在繼續,可以說,2012年度經營狀況總體相對穩定,呈緩中趨穩的走勢。

2007-2012年分季度拍賣成交額統計表:億元

1季度 | 2季度 | 3季度 | 4季度 | 全年合計 | |

2007年 | 433.20 | 670.00 | 837.30 | 1381.50 | 3322.00 |

2008年 | 657.90 | 689.00 | 511.30 | 855.30 | 2713.80 |

2009年 | 389.20 | 740.00 | 1181.90 | 2327.20 | 4638.30 |

2010年 | 1407.90 | 1098.70 | 1367.30 | 2774.40 | 6648.20 |

2011年 | 1666.00 | 1375.00 | 1206.20 | 2013.50 | 6260.70 |

2012年 | 670.64 | 1059.15 | 1373.67 | 2651.19 | 5754.65 |

資料來源:中企顧問網整理

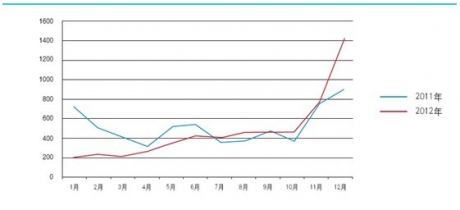

從各季度走勢看,由于土地、房地產業務板塊的持續走低和文物藝術品拍賣的大幅下降,1季度全行業成交額僅為670.60億元,在創下單季同比降幅(-59.9%)最大的同時,也使成交額回到2008年1季度金融危機爆發時的水平;隨后的2季度,各業務板塊趨于活躍,各地拍賣場次大增,成交額環比增長58%,但同比仍為負增長;進入下半年后,全國拍賣業務整體增長水平再度回穩,3季度較2季度成交額繼續增長,與上年同期相比也有13.9%的增長;進入4季度后,多項政策的利好促使成交額強力增長,10-12月份全行業累計成交2651.20億元,環比增長93%,同比增長31.7%,尤其是11、12兩個月的增長對全年成交額保持基本穩定起到了決定性作用。

2011-2012年拍賣行業成交額增長趨勢圖:億元

三、2012年拍賣行業效益分析

2012年,拍賣行業實現傭金收入超過110億元,與2011年基本持平。行業傭金率也基本維持在1.90%左右。從歷年數據看,行業外部的擠壓和行業內部競爭導致了傭金率呈緩慢降低勢態。

在各類業務板塊中,除文物藝術品拍賣板塊傭金率保持在14%左右,其他各類業務的傭金率均不足4%,各類業務傭金率區間分別為:機動車拍賣業務3.5%-4.5%;農產品拍賣業務1.5%-2.5%;房產類拍賣業務1.2%-2.5%;無形資產拍賣業務0.4%-2%;股權(債權、產權)拍賣業務0.5%-1.5%;土地使用權拍賣業務最低,僅為0.1%-0.5%。

2012年各類拍賣業務傭金狀況

房地產 | 土地使用權 | 機動車 | 農產品 | 股權、債權 | 無形資產 | 文物藝術品 | 其他 | 合計 | |

成交金額 | 1687.96 | 2832.63 | 44.99 | 22.76 | 250.22 | 304.71 | 279.28 | 332.16 | 5754.65 |

傭金額 | 37.64 | 10.16 | 1.88 | 0.33 | 2.46 | 1.19 | 36.61 | 16.56 | 106.83 |

傭金率 | 2.23% | 0.36% | 4.18% | 1.45% | 0.98% | 0.39% | 13.11% | 4.99% | 1.86% |

資料來源:中企顧問網整理

2012年中國各類拍賣業務成交額比重

2012年中國各類拍賣業務傭金額比重

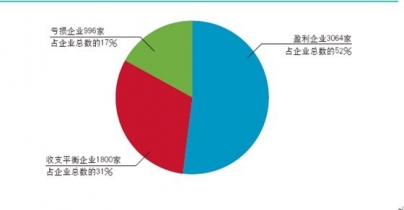

此外,2012年,拍賣行業實現主營業務收入42.2億元,盈利或微盈利企業數為3064家,占全行業的52%,另有17%的企業因業務量少或運行成本高而處于虧損狀態,其余31%的企業全年業務收入僅夠彌補上年度虧損或維持收支平衡。

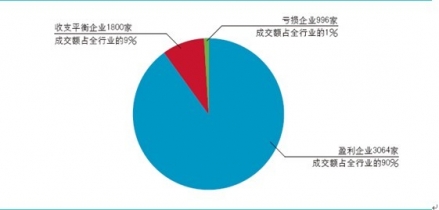

2012年度全國拍賣行業盈虧企業成交額占比圖

2012年度全國拍賣行業盈虧企業數量占比圖

四、2012年拍賣行業業務市場分析

2012年,拍賣行業的委托來源在保持傳統業務格局的基礎上市場化程度持續增強。

傳統的法院、政府委托拍賣業務方面,2012年度法院委托拍賣達921.88億元,相比上年度的825.66億元增長了11.65%;政府委托業務成交2986.85億元,仍占總成交額最大比重,達51.90%,但相比上年下降了1個百分點,呈現出繼上年度以來的比重持續下降趨勢。

另一方面,除金融機構、破產清算組織和公民個人委托業務外,其他社會機構委托的拍賣業務呈現顯著增長,全年成交達1123.90億元,首次突破千億元大關,比重較上年增加近6個百分點,為行業社會委托拍賣業務的穩定提供了巨大的支撐。

2011-2012年各拍賣業務比重對比分析

四、2012年中國拍賣業區域格局分析

1、東部地區主要省份成交額回落

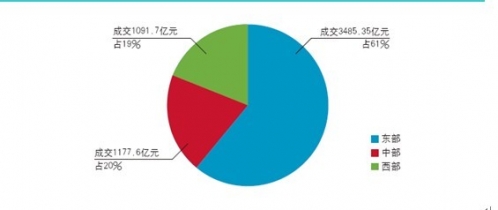

2012年東部地區成交總額比2011年下降了10.40%,僅為3485.36億元。其中,北京、上海、廣東和浙江等市場化程度較高的省市2012年度成交額均為負增長;尤其是以文物藝術品拍賣為主的北京,受文物藝術品市場大幅調整的影響,全年成交額較上年減少296億元,降幅達到52.9%,是業務量下降最為明顯的省市。與此同時,江蘇、山東、海南等3個省受土地使用權拍賣業務帶動,成交額卻有明顯增長。

2、中部地區基本持平

2012年,中部地區成交額與2011年基本持平;其中,河南、湖北呈上升態勢,分別增長42.85%和4.26%,而其它省份則呈現小幅下滑。

3、西部地區過半省份成交額攀升

2012年,西部地區12個省份全年成交1091.72億元,占行業成交總額的18.97%,比2011年有所增加。其中,成交額增幅超過20%的省份占到一半,如廣西、云南、甘肅等以土地使用權拍賣業務為主的省份,在西部地區所占份額的提升較為明顯。

2012年拍賣業東、中、西部地區成交額比重圖

2010-2012年中國東、中、西部地區拍賣成交額變化趨勢:億元

東部 | 中部 | 西部 | |

2010年 | 4421.10 | 1309.70 | 917.50 |

2011年 | 3887.10 | 1316.60 | 1065.80 |

2012年 | 3485.35 | 1177.57 | 1091.72 |

資料來源:中企顧問網整理