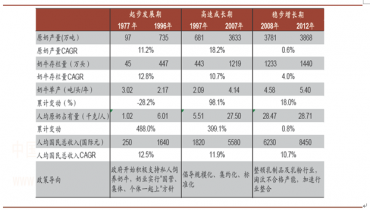

中國原奶產業發展歷程

http://www.xibaipo.cc 2013-04-18 11:46 中企顧問網

本文導讀:2008年三聚氰胺事件導致消費者對國內乳品信心受挫,原奶價格暴跌,生產增速開始放緩。2008-2012年原奶產量從3781萬噸增長到3868萬噸,CAGR僅0.6%,全國奶牛存欄從1233萬頭增長到1440萬頭,CAGR為4.0%,低于牛群10%的自然增長率。

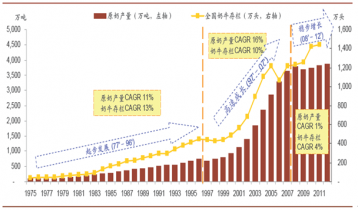

回顧我國原奶產業發展歷史,原奶需求一直處于上升階段,原奶產量從1977年的97萬噸上升到了2012年的3868萬噸,復合增速11.1%,我們根據產量增速變化進行劃分,將原奶產業發展大致歸納為3個階段:1977-1996年的起步發展期、1997-2007年的高速成長期以及2008年至今的穩定增長期,其中人均收入增長一直是推動原奶需求擴張的主要因素。

相關市場調研報告請見:《2013-2017年中國羊奶行業運營態勢及發展前景研究報告》

中國原奶行業經歷的3個發展階段

1)起步發展期(1977年-1996年)

改革開放前,我國奶牛養殖業實行公私合營,行業增長緩慢,到1978年全國奶牛存欄僅48萬頭,其中國營占77.2%,集體飼養占16.7%,個體占6.1%。改革開放后,政府開始鼓勵私人飼養奶牛,奶業實行“國營、集體、個體一起上”方針,行業進入起步發展階段。在1977-1996年的二十年間,我國人均國民總收入復合增速12.5%,對應原奶產量CAGR11.2%,奶牛存欄CAGR12.8%,人均原奶占有量約為6.01千克/人,但由于個體養殖比例提高,母牛單產在此期間下滑了28%。同時,根據世界銀行標準,直到1996年我國國民人均總收入依舊處于低收入國家水平,因此,在這段時期內,受制于養殖瓶頸及居民購買力仍相對薄弱,我國原奶需求未能充分放量。

2)高速成長期(1997年-2007年)

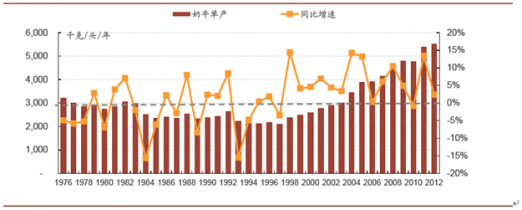

1997-2007年是我國奶業發展的黃金十年,期間我國奶牛飼養逐步向規模化、集約化、標準化轉變,母牛單產累計回升98%到4.14噸/年,原奶產量從681萬噸增加至3633萬噸,CAGR18.2%,奶牛存欄從443萬頭上升到1219萬頭,CAGR10.7%。這段時期我國原奶需求快速提升的主要原因包括:1、消費能力提升:人均國民總收入繼續保持12%的復合增速,使得我國于2001年正式從低收入國家邁入中等偏下收入國家,推升居民消費結構升級;2、引進UHT奶:國內奶源分布與原奶消費一直存在著地域上的不平衡,傳統的巴氏奶保質期短,無法完全滿足我國消費市場的需求。1996年利樂公司向國內引進UHT奶,解決了牛奶長距離運輸和長時間存儲的問題,并逐步占據70%左右全國液態奶市場,可見UHT奶滿足了國內大量新增原奶需求。

中國奶牛單產在1997年后開始持續上升

3)穩定增長期(2008年-至今)

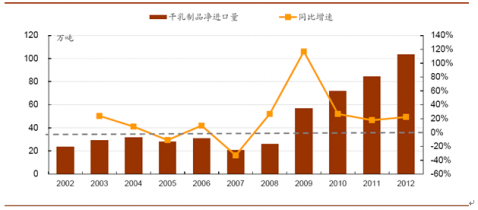

2008年三聚氰胺事件導致消費者對國內乳品信心受挫,原奶價格暴跌,生產增速開始放緩。2008-2012年原奶產量從3781萬噸增長到3868萬噸,CAGR僅0.6%,全國奶牛存欄從1233萬頭增長到1440萬頭,CAGR為4.0%,低于牛群10%的自然增長率。同時,2009年起我國干乳制品凈進口量出現了大幅上升,2009、2010年同比分別增長117%、27%,若按干乳制品與原奶消耗1比8計算,2008-2012年我國原奶需求實際保持著4.2%的復合增速,可見國內原奶需求還在穩定增長,只是部分奶源轉移到了國外。、

2009年以后中國干制乳制品進口量大幅度提升

這段時期需求增長的主要原因包括:1、收入繼續上漲推動消費能力提升,人均國民總收入保持10.7%的復合增速;2、新型乳品飲料上市拓寬原奶需求,乳品飲料銷量在2008-2012年幾乎翻倍,保持著17%的復合增速。

總結1977年至今原奶產業的發展歷史,我們可以將影響原奶需求的因素歸納為:1)人均收入水平持續增長;2)新型產品上市釋放新需求;3)食品安全問題。隨著國家對食品安全問題的重視程度不斷提高,未來難以再出現類似三聚氰胺的重大乳品食品安全事件,同時,十八大報告首次明確提出居民收入倍增計劃,預計到2020年將實現國內生產總值和城鄉居民人均收入比2010年翻一番。因此,我們認為人均收入水平持續提高將繼續刺激我國原奶需求上升,而新型乳品的不斷推出將催化原奶需求快速增長。

中國乳品行業3個發展階段特征