抑制天然氣發電和化工在中國的大規模實施的因素分析

http://www.xibaipo.cc 2012-12-05 09:48 中企顧問網

本文導讀:。《2012-2016年中國煤化工投資分析與市場前景研究報告》指出:在新型煤化工中,煤制氣具有技術更成熟、熱轉化效率高等優勢,但存在管網輸送制約的問題。隨著未來氣價的提升、配套管網建設的加快以及管網壟斷的逐步打破,煤制氣的競爭優勢將得到體現。根據國家規劃,新疆、內蒙將是未來煤制氣發展的重點區域,預計2020 年總規模將達到800 億方(所有在建和規劃產能合計1600 億方)。

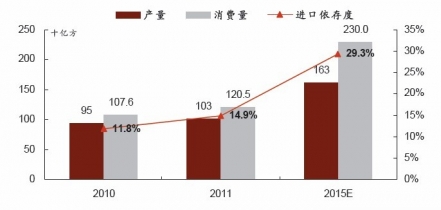

1、國內天然氣供給不足,且穩定的氣源無法得到保障。我國常規氣資源有限,而非常規氣和煤制氣則受到開采技術、配套政策、定價機制等方面的制約,且運輸網絡不夠發達,因此,未來需求很大一部分仍然要靠進口來滿足。根據“十二五”規劃,中國到2015 年天然氣消費量將達到2300 億方,供應能力達到2600 億方,其中常規天然氣為1300 億方、頁巖氣65 億方、煤層氣160 億方,假設煤制氣提供100 億方,則意味著進口氣需要彌補700億方左右的缺口,進口依存度將比2011 年上升約14 個百分點至29%,。中企顧問網認為:燃料無法從國內得到長期穩定的供應,加之進口氣價較貴等因素將導致燃氣電廠利用小時不足,成本較高,大規模發展受到限制。

國內天然氣供應不足,進口依存度持續上升

2015 年天然氣進口依存度將達到30%

2、氣短期受輸送制約,長期經濟性還看氣價和成本。《2012-2016年中國煤化工投資分析與市場前景研究報告》指出:在新型煤化工中,煤制氣具有技術更成熟、熱轉化效率高等優勢,但存在管網輸送制約的問題。隨著未來氣價的提升、配套管網建設的加快以及管網壟斷的逐步打破,煤制氣的競爭優勢將得到體現。根據國家規劃,新疆、內蒙將是未來煤制氣發展的重點區域,預計2020 年總規模將達到800 億方(所有在建和規劃產能合計1600 億方)。當然,煤制氣項目投資大,資金回收時間長,大規模發展將受到環境容量制約,而長期經濟性尚有較大的不確定性,特別是在氣價下跌而成本變化不大的情況下。

3、煤層氣和頁巖氣的發展障礙較多,短期難以有效緩解供應缺口。由于采氣權與采礦權的分離,以及政府補貼標準較低(目前煤層氣補貼標準為0.2 元/立方米,低于頁巖氣0.4 元/立方米的標準),煤層氣仍難有太大的發展。頁巖氣在我國尚處起步階段,由于勘探成本高且風險大(在我國云貴川地區頁巖氣資源相對豐富,但地質條件復雜,使得單口鉆井成本較高同時打井規模有限),技術不成熟、配套制度不健全,定價機制和運輸體系有待改革和完善等,預計2020 年前難有大規模發展。

4、天然氣化工成本優勢明顯,但發展受政策和供應限制,不會對煤炭構成替代威脅。由于國內天然氣供應總體較為緊張,國家從2007 年開始限制天然氣制合成氨并禁止天然氣制甲醇,化工用氣量基本平穩,2007 年和2010年分別為232 億方和227 億方。從政策導向來看,居民用氣將是重點保障的對象,其次為調峰發電和工業燃料。由于煤制天然氣的存在,放開天然氣化工幾乎是不可能的,因此我們認為,在化工領域天然氣對煤炭不會構成威脅。