2013年服裝行業發展預測

http://www.xibaipo.cc 2012-12-08 10:59 中企顧問網

本文導讀:中企顧問網認為2013年行業仍會延續向管理要利潤的理念,從渠道為王逐步轉變為運營為王,增長動力切換到內生增長上,而運營能力的提升都會體現在平效上,因此將把終端平效作為品牌服飾重點觀察指標。

1、城鎮化和消費升級促使服飾行業增速仍能保持在13%以上

首先,過去十年的中國城鎮化進程,將城鎮化率提升至51.3%,這一方面釋放了鄉鎮和農村居民的消費需求,又進一步擴大服裝消費的市場容量,另一方面將為城鄉居民創造更多的就業機會,大幅提升城鄉居民的消費能力,并帶動中國中產階級的崛起,進而推動服裝市場的消費升級。國務院副總理李克強在近期也指出中國已進入中等收入國家行列,但發展還很不平衡,尤其是城鄉差距量大面廣,差距就是潛力,未來幾十年最大的發展潛力在城鎮化,可以預見在新一代領導仍會將城鎮化作為主要的發展策略,因此服裝消費和品牌升級仍將受益于城鎮化建設。

其次,未來服飾消費行業整體增速仍能保持在13%以上。國務院頒布的《促進就業規劃(2011-2015)》稱:“十二五期間,最低工資標準將年均增長達13%以上”。麥肯錫的報告曾指出,服飾、鞋類和配飾的消費在富裕家庭中占比達31%,在普通富裕家庭中占16%,在主流家庭中占11%,這說明家庭收入增加后,服飾等衣著類消費占比會增加。所以中企顧問網預計在促進就業規劃的推動下,并結合2005-2011年城鎮居民和農村居民的人均衣著消費的復合增長率情況(分別為13.1%和14.9%),判斷未來幾年服飾消費行業的增速能夠與國民收入增速相持平,保持在13%以上的增速。同時根據國家統計局數據,2012年1-10月限額以上批發和零售業服裝類零售額達5428億元,同比增長了17.6%。這也從側面印證了判斷。

此外,我國步入中等收入國家,也意味我國消費已經步入大眾消費時代。根據美國英克爾斯教授提出:人均GDP超過3000美元將加速城市化和現代化進程,城鎮化、工業化進程會加快,居民消費類型和行為也會發生重大轉變。國際經驗也表明,當人均收入超過3000美元后,社會消費將步入大眾消費時代。我國人均GDP于2008年首次突破3000美元,隨后國際著名的大眾休閑服品牌ZARA、H&M和優衣庫在中國進入了高速發展期,紛紛加速布局中國市場。2010年,我國城鎮居民可支配收入達到19109元,首次超過3000美元,這也標志著我國消費正式步入大眾消費時代。大眾消費時代,大眾會重點關注有兩個重要產品特質:品牌和性價比。

2、衣著類消費受經濟周期影響

首先,衣著類消費受經濟周期影響。通過分析發現美國和香港的服裝零售增速與其GDP增速保持高度的相關性,伴隨著經濟周期上下起伏,如2008年金融危機,美國和香港的GDP增速快速下滑,相應的服裝零售增速也快速回落。

其次,衣著類CPI變化與紡織服裝收入增速同比變化正相關。過去十年CPI的波動經歷了完整的三個周期,社會消費品零售總額的增速變化與CPI保持一致,零售類企業在CPI上升期受益比較明顯;同樣我們研究衣著類CPI也是如此。我們理解是由于服飾零售企業收入增速可分解為量和價兩方面增長,其中量的主導因素有渠道、節假日、促銷活動等,價的因素則包括CPI、原材料價格、成本轉嫁能力等,其中CPI的變化與消費者的價格敏感度正相關,從而引導消費變化,這也正好印證了大眾消費時代消費者關注性價比的特性,具體我們分析了衣著類CPI的變化和紡織服裝各子行業的量價關系:大眾服飾的消費者,對價格敏感度高,在通脹的初期,由于傳遞路徑較短,易被感知,體現出量主價輔的上升軌道;中高端男女裝則具有可選消費品的性質,其中高端男女裝主導的產品結構對價格的敏感性較低,通脹發展至中后期使得中產階級、富裕階層對保值的訴求加強,從而將全面拉動此類品牌企業的銷售,雖然該階段各項租金、人力、原料等成本均已全面高企,但高端奢侈品消費屬性使得其具備較強的成本轉嫁能力,從而獲得了以量補價的通脹紅利。

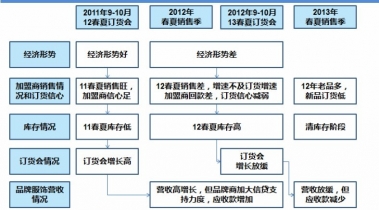

過去幾年市場普遍認為品牌服飾周期性不強,中企顧問網認為這主要因為當時A股上市的品牌服飾公司尚處于高速成長,通過外延擴張就能輕松跨過經濟低谷期,但是隨著A股服飾企業的成長和規模擴大,外延擴張的驅動因子在變弱,同時訂貨會制度也延后了經濟周期對品牌服飾企業經營的影響,使得品牌服飾具有了后周期的特性。

品牌服飾具有后周期特性

3、服飾行業增長動力切換到內生增長為主:運營為王

隨著國內品牌龍頭企業的渠道規模不斷擴大和國際品牌在國內市場的持續發力,以往單靠外延式擴展就能維持高增長的時代已經過去。中企顧問網發布的《2011-2015年中國服飾行業市場競爭力與投資盈利分析報告》內容顯示:以大眾休閑服為例,分析國內外休閑品牌的平效,國際品牌的平效基本都在每平米3萬元以上,優衣庫日本的平效更是達到了每平米7.5萬元,而國內運營能力相對較為出色的美特斯邦威其直營平效也就在每平米2.2萬元左右,兩者差距較大;另一方面也說明國內企業的平效提升是有空間的。同時,通過分析認為:ZARA的核心競爭力是速度優先的快速時尚(以快速反應為核心, 一切業務圍繞快速反應進行),H&M為成本優先的快速時尚(追求最優的成本優勢,適度的快速反應),優衣庫則是品質優先的平價時尚(以產品品質為核心,追求品質制勝),這些都體現在后臺供應鏈和產品力上。而國內品牌與國際品牌的差距,也主要體現在后臺供應鏈和運營能力上,國內品牌在2012年也紛紛提出強化內功、提升運營能力的策略,如搜于特強調管理年、美邦服飾開展門店精細化運作等,中企顧問網認為2013年行業仍會延續向管理要利潤的理念,從渠道為王逐步轉變為運營為王,增長動力切換到內生增長上,而運營能力的提升都會體現在平效上,因此將把終端平效作為品牌服飾重點觀察指標。