電商改變產業鏈格局,進入品牌為王時代

http://www.xibaipo.cc 2012-12-20 10:23 中企顧問網

本文導讀:中企顧問網調查發現,為控制線上線下的產品定價,家電生產企業采取了若干舉措。1)盡量以產品型號區分線上線下產品。2)以較高的供貨價格限制網絡渠道降價空間,減少對線下沖擊。3)對網絡渠道以返點和貨源供應作為對價格控制的制衡手段。但實體店降價不可避免,主要是實體店產品標牌價和網上實際成交價格之間存在較大差異。

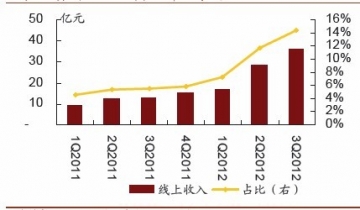

家電網購勢不可擋。2012年家電線上銷售同比增長速度在100%以上。以蘇寧線上業務為例,2011年Q1占總收入比重還不足5%,到2012年Q3占比已經達到14%。預計2012年網購將占家電銷售的10%,而這一比例2011年僅為4%。

蘇寧電器線上業務線上業務同比翻倍增長,第三季度已經占比達14%

2012年家電銷售渠道結構

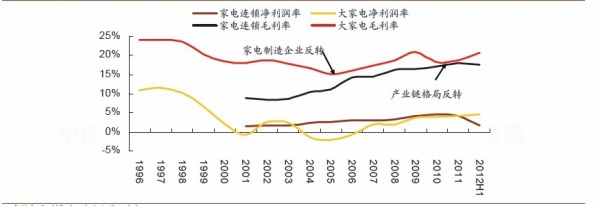

網購重新定義產業鏈格局。《2012-2016年中國白色家電市場運行態勢與發展趨勢研究報告》顯示:網購打破原有蘇寧、國美渠道為王的產業鏈格局,家電企業議價能力提升,行業進入品牌為王時代。深度介入網絡銷售,甚至參與網絡直銷的家電企業將享受網絡高毛利、低費用的渠道紅利。從歷史趨勢來看,2006年之前國美和蘇寧發展很快,對家電制造企業壓榨力度逐年提升,導致家電制造企業毛利一直在下降,而家電連鎖毛利一直在上漲。2006年后,家電制造行業完成整合,出現強勢龍頭企業,家電制造和家電連鎖之間的博弈趨于平衡,使得家電制造的毛利得以回升。2011年之后,在電商的競爭壓力下,渠道議價能力下降,家電連鎖的毛利在2011年開始下跌。

大家電和家電連鎖毛利率以及凈利率趨勢圖

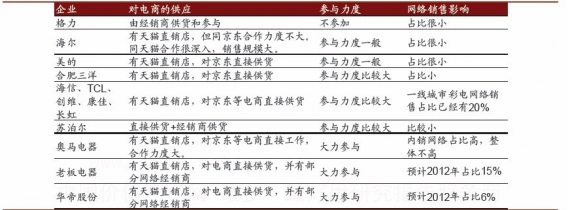

大部分家電企業和網絡渠道有深入的合作。銷售規模大的家電企業為平衡線上線下的關系對網絡銷售的參與力度一般,銷售規模小的企業對網絡銷售的參與力度大。例如,家電生產商中競爭力最強的格力,網上產品供應依靠經銷商,公司不參與網上銷售;海爾有自己的網絡銷售理念,希望可以控制物流環節,因此和天貓的合作深入,和京東的合作不深入。而規模較小的老板電器,網上銷售的比例很高,企業通過淘寶旗艦店直銷和向京東等電商直接供貨的方式參與網絡渠道,網絡銷售占比大。從天貓雙十一的銷售情況看,海爾是家電企業中銷售規模最大的,但同其銷售規模相比占比還是很小。家電品類中彩電和廚電銷售最好,在排名前200名的商家中,彩電企業3家(海信、TCL、創維),廚電企業3家(方太、老板、美的廚衛電器)。特別是廚電本身市場較小,卻有三家入選,表明廚電適合網絡銷售。

家電企業與網絡渠道合作狀況